長生きリスクに備える一番の方法は公的年金の年金額をできるだけ増やすことです。

そして、公的年金の年金額をできるだけ増やす一番の方法は厚生年金にできるだけ長く加入することです。

60歳以降の厚生年金加入は報酬に比例して年金額が増やせるだけではなく、老齢基礎年金に相当する年金額も増やすことができます。

60歳以降の厚生年金では基礎年金は増えません

年金制度は2階建になっています。

日本在住の人に共通の国民年金と会社員が加入する厚生年金です。

65歳になると1階部分の国民年金から老齢基礎年金が、2階部分の厚生年金から報酬に比例した老齢厚生年金が支給されます。

老齢基礎年金は以下の式で算出されます

- 老齢基礎年金

=老齢基礎年金満額

×保険料納付月数/480ヵ月

保険料納付月数とは、20歳から59歳までの以下の月数の合計になります

- 国民年金1号としての保険料納付月数

- 国民年金2号または3号としての加入月数

厚生年金に加入すると国民年金2号被保険者になりますが、老齢基礎年金の保険料納付月数に算入されるのは、20歳から59歳までの厚生年金加入月数になります。

20歳未満・60歳以上の厚生年金加入月数は算入されません。

60歳以降の基礎年金相当額は経過的加算で保障されます

20歳未満・60歳以上の厚生年金加入分の基礎年金相当額は「厚生年金の経過的加算」で保障されます。「差額加算」ともいいます。

経過的加算(差額加算)は以下の式で計算します。

- A=老齢厚生年金定額単価

×厚生年金全期間加入月数(最大480ヵ月) - B=老齢基礎年金満額

×厚生年金20歳以上60歳未満加入月数/480 - 経過的加算(差額加算)=A-B

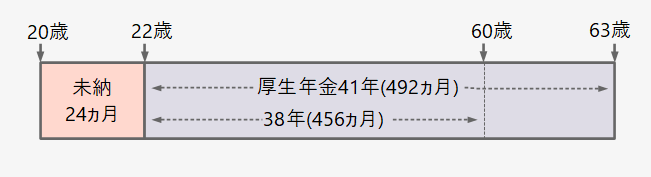

計算例

以下の条件で年金額を計算します

- 20歳から2年間未納

- 22歳から63歳まで41年間厚生年金加入

- 老齢基礎年金

=満額(R02年781,700円)×456/480

=742,615円 - 老齢厚生年金報酬比例部分

=41年(492ヵ月)の報酬額に比例した額

この年金に経過的加算(差額加算)が加わります。

経過的加算(差額加算)

- 厚生年金(全加入期間)=492月

ただし、最大480ヵ月で計算 - 厚生年金(20歳以上60歳未満)=456月

- 厚生年金定額単価(R02年)=1,630円

- 基礎年金満額(H30年)=781,700円

- A=定額単価×全期間月数(最大480ヵ月)

=1,630×480

=782,400円 - B=基礎年金満額×20~59歳月数/480

=781,700×456/480

=742,615円 - 経過的加算

=782,400-742,615

=39,785円

この金額は、24ヵ月納付分の老齢基礎年金額にほぼ見合う金額になっています。

- 24ヵ月納付分老齢基礎年金

=781,700×24/480

=39,085円

退職後さらに国民年金の任意加入で増やせる場合も…

60歳以降退職すると、国民年金に加入する義務はなく、国民年金保険料を納付する必要はありません。

ただ、国民年金保険料納付月数が480ヵ月に満たない場合、任意加入制度を利用することができます。

- 60歳以降65歳になるまで加入できる

- 加入月から納付となりさかのぼっての納付はできない

- 国民年金保険料納付月数が480ヵ月になるまで加入できる

- 厚生年金保険、共済組合等の加入者は利用できない

上記の例の場合、63歳で退職した後65歳になるまでの2年間(24ヵ月)、国民年金に任意加入して、20歳からの2年間の国民年金未納分を納付して、老齢基礎年金を満額受け取れるようになります。

24ヵ月納付分の老齢基礎年金に相当する経過的加算が、老齢基礎年金満額に加えて受給できることになります。

学生時代の未納が取り返せます

平成3年(1991年)3月まで学生は任意加入の取り扱いになっていて、国民年金保険料を納付する必要はありませんでした。

現在は、20歳になると学生であっても国民年金に加入する義務がありますが、「学生納付特例制度」を利用して保険料の納付免除を受けられるようになっています。

ただし、学生納付特例の免除を受けた月数は、後日保険料を納付しない限り、保険料納付月数に算入されず、老齢基礎年金の年金額には反映されません。

学生時代の未納期間がある場合、60歳以降の厚生年金加入と国民年金任意加入で取り返せることになります。