数年前、私が60歳に近づいてきた頃、年金についていろいろと調べ始めていました。

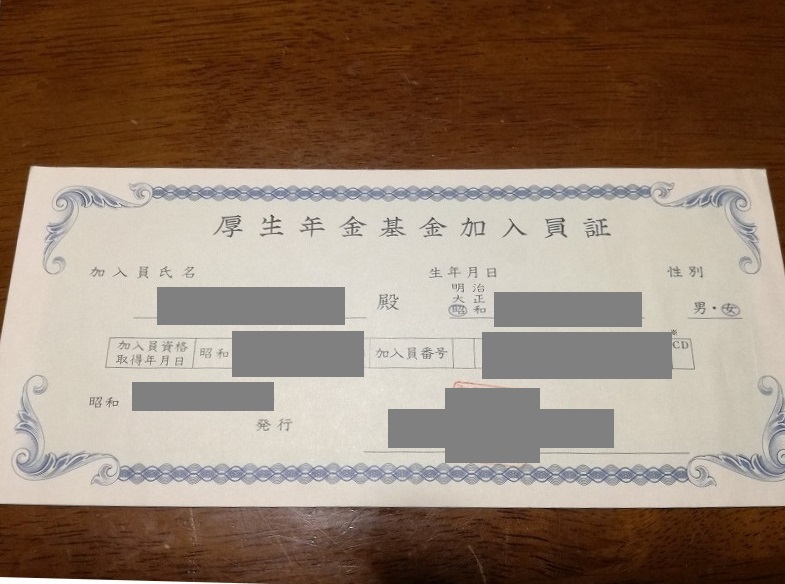

そのとき、妻の年金手帳の間に、妻が結婚前に事務職として勤めていた会社の「厚生年金基金加入員証」を見つけました。

妻が20代に6年余り勤めていた会社の厚生年金基金の証書です。妻に確認したところ「よくわからない、覚えていない」とのこと。調べてみることにしました。

妻の厚生年金基金加入員証です

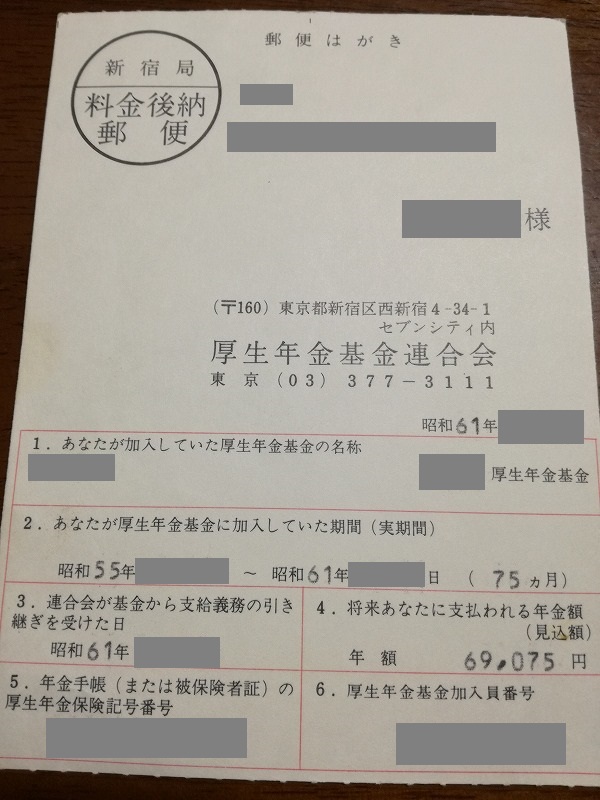

加入員証といっしょにこのような葉書もありました。退職後「厚生年金基金連合会」というところから送られてきた葉書です。この組織は今は「企業年金連合会」という名前になっていました。

厚生年金基金とは

厚生年金は国が運営する「公的年金」であるのに対し、厚生年金基金は企業や企業グループが独自に設立し運営する「企業年金」です。

会社に厚生年金基金の制度があれば、厚生年金に加入している従業員は自動的に厚生年金基金にも加入することになります。

私自身の場合、勤めていた会社に厚生年金基金の制度がなく、自分自身の年金では厚生年金基金について考える必要はありませんでした。

国に代わって運用する代行部分がある

会社に厚生年金基金の制度がない場合は厚生年金保険料としてすべて国に納付しますが、会社に厚生年金基金の制度があれば、本来国に納めるべき厚生年金保険料の一部を国に代わって基金が預かり運用します。これを代行部分といいます。

厚生年金基金は、この代行部分に上乗せ部分をプラスして、基本年金として運用します。さらに基金によっては独自のプランで加算部分を上乗せして運用します。

厚生年金基金

=基本年金(代行部分+上乗せ部分)+加算部分

代行割れがおきました

ところがバブル崩壊の影響によって、運用して利益を出すどころか損失を重ねる基金が続出しました。

さらに、高齢化や過疎化などによって収入と給付のバランスが崩れ、結果として上乗せ部分・加算部分の原資を失うだけでなく、本来は厚生年金の一部である代行部分の資産まで失ってしまう「代行割れ」を起こす基金が急増しました。

代行返上・解散により代行部分の返還が進んでいる

代行返上とは、代行部分の資産を国に返還してしまうことです。代行部分は通常の厚生年金となり、老齢厚生年金として国から支給をうけることになります。

上乗せ部分と加算部分の支給は元々の基金が行いますが、そのまま基金として残る場合や、確定拠出年金などの別形態に移行する場合があります。

解散でも同様に、代行部分の資産を国に返還し、老齢厚生年金として国から支給を受けることになりますが、基金が消滅するので、上乗せ部分と加算部分は清算します。残った資産があれば、一時金のような形で分配されます。

一時は基金数1888、会員数1225万人を数えましたが、代行返上と解散が進み、2014年には新規設立が禁止されました。2018年8月時点で基金数22、会員数21万人になっています。

妻が加入していた厚生年金基金は解散していました

妻の勤めていた会社の厚生年金基金は、ネットで検索したところ、解散の手続きをとったようです。

会社が基金の解散による特別損失を計上していたので、代行割れを起こしていたのかもしれません。

妻の年金資産は企業年金連合会へ

まず、日本年金機構ホームページの以下の記述をご一読ください。

中途脱退者等への年金給付

厚生年金基金等を短期間で脱退したいわゆる「中途脱退者」(注)に対する年金給付及び平成26年3月31日までに解散した解散基金加入員に対する年金給付の支給義務は、企業年金連合会へ引き継がれます。よって、「中途脱退者」及び「平成26年3月31日以前解散基金加入員」に対する代行部分の年金については、国へ代行返上された場合と異なり、企業年金連合会が解散基金に引き続いて、代行部分の年金給付を行いますので、「中途脱退者」及び「平成26年3月31日以前解散基金加入員」に対する代行部分の年金の確認につきましては、企業年金連合会へお問い合わせいただきますようお願いします。また、厚生年金基金に関する詳細については、加入員が加入していた厚生年金基金へ、お問い合わせいただきますようお願いします。(注)中途脱退者の定義は、各厚生年金基金の規約において定義されています。http://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/0722.html

妻は勤続年数6年あまりで退職しています。基金が解散する前に、退職と同時に中途脱退者として、積み立てていた厚生年金基金の資産は「企業年金連合会」に引き継がれていることになります。

中途脱退者の代行部分は厚生年金に引き継がれていない!

厚生年金基金の基本年金部分(代行部分+基本上乗せ部分)が企業年金連合会 に引き継がれます。最も注意するべきところは、代行部分が厚生年金に引き継がれていないことです。

厚生年金基金加入者は、年金保険料の一部を厚生年金本体に、一部を基金の代行部分に納めています。万一、企業年金連合会に年金受給手続きをしなければ、上乗せ部分どころか、代行部分ももらえないことになります。

年金定期便の老齢厚生年金給付額には厚生年金基金の代行部分が含まれていません。代行部分の年金は企業年金連合会に請求することになります。

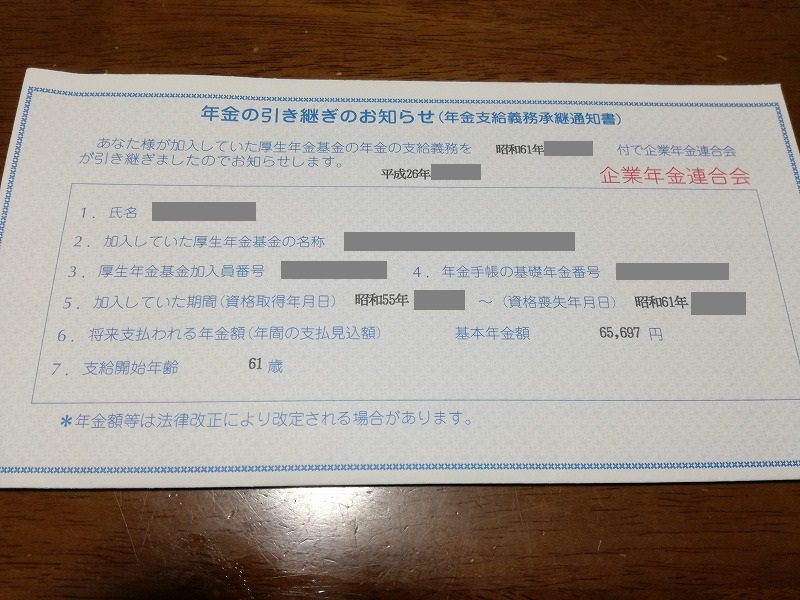

「年金の引き継ぎのお知らせ」を再発行しました

企業年金連合会のホームページでは、①基礎年金番号②カナ氏名③生年月日の3項目の入力で、完全一致した記録が企業年金連合会に存在するかどうかを確認することができます。

このサービスで記録が確認できた場合、「年金引き継ぎのお知らせ」の再発行も申請できます。再発行してもらいました。

支給開始年齢が61歳となっています。妻の場合、特別支給の老齢厚生年金の支給開始年齢が61歳なので、それに合わせて厚生年金基金の支給開始も61歳になります。

この時点での支給見込額も記載されています。

厚生年金基金代行部分を計算してみました

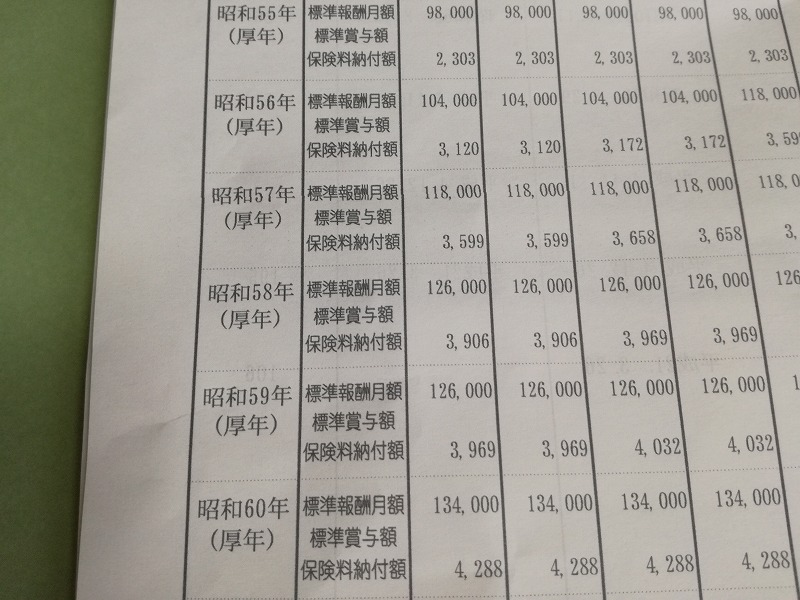

妻に送られてきた「ねんきん定期便」に実際に納付した厚生年金保険料が記載されていました。

これをもとに、昭和56年4月を例に、厚生年金基金代行部分を計算してみました。

厚生年金保険料(全額)=標準報酬月額×保険料率

被保険者負担分はこの1/2

保険料率(昭和56年4月女性):8.9%

※平成30年9月以降の保険料率は男女とも18.3%になっています

昭和56年4月

- 標準報酬月額:104,000円

- 本人納付保険料:3,120円

本来国に納めるべき厚生年金保険料

事業主分+被保険者分

=標準報酬月額×保険料率

=104,000×8.9%

=9,256円

国に納めた厚生年金保険料

事業主分+被保険者分

=3,120円×2

=6,240円

厚生年金基金代行部分

9,256円-6,240円

=3,016円

本来国に納めるべき保険料が9,256円であるのに対し、実際に国に納めた保険料が6,240円になり、差額の3,016円を代行部分として基金に納めていたことになります。

未請求者が10%以上もいます

厚生労働省の資料によると、企業年金連合会の年金受給権者のうち、受給手続きをしていない人が10%以上もいます。

| 企業年金連合会 | H26 年度末 | H27 年度末 | H28 年度末 |

|---|---|---|---|

| 未請求者 | 123万人 | 127万人 | 118万人 |

| 受給権者数 | 923万人 | 982万人 | 1,011万人 |

| 未請求者の割合 | 13.3% | 12.9% | 11.7% |

平成31年3月末で「未請求者が117.2万人」という数字が企業年金連合会のサイトに載っていました。

妻のような中途脱退者にとって厚生年金基金の受給を忘れてしまう条件があまりに多いと思われます。

- 納付は給料天引き

- 納付時点で年金受給は遠い将来

- 退職後の企業年金連合会への移管は自動的に行われる

- 結婚で名前や住所が変わってしまう

- 受給時点で納付は遠い過去の話

- 厚生年金は支給される

- 年金は申請主義

なかなか厄介な条件がそろっています。

まとめ

- 厚生年金基金のもらい忘れがとても多い

- 中途退職者の厚生年金基金は厚生年金に引き継がれていない

- 中途退職者の厚生年金基金は企業年金連合会に引き継がれている

- 企業年金連合会のHPで引き継ぎ確認の申し込みができる

妻は、30数年前に退職した会社の厚生年金基金のことをすっかり忘れていました。

年金は受給手続きをしなければもらえません。心当たりのある方はぜひ調べてみて下さい。