私は2015年8月で61歳になり「特別支給の老齢厚生年金」を受給してきましたが、2019年8月で65歳になり、9月分から老齢基礎年金と老齢厚生年金の本来支給が始まります。

2019年10月に「年金振込通知書」が送付されてきました。その内容を確認したいと思います。

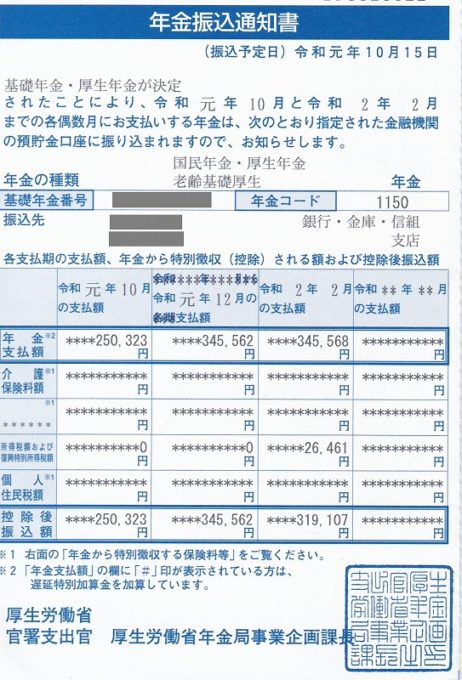

2019年10月の年金振込通知書

| 支払月 | 令和元年10月 | 令和元年12月 | 令和2年2月 |

| 対象月 | 8月・9月 | 10月・11月 | 12月・1月 |

| 支払額 | 250,323円 | 345,562円 | 345,568円 |

| 所得税額他 | 0円 | 0円 | 26,461円 |

| 振込額 | 250,323円 | 345,562円 | 319,107円 |

令和元年10月支払額 250,323円

10月支払額の対象月は8月分・9月分になります。

8月分は「特別支給の老齢厚生年金」のひと月分、9月分は、本来支給の「老齢基礎年金・老齢厚生年金」のひと月分になります。

8月分 77,543円

- 特別支給の老齢厚生年金

年額930,523÷12

=77,543円

9月分 172,780円

- 老齢基礎年金

年額752,495÷12=62,707円 - 老齢厚生年金

年額1,320,887÷12=110,073円 - 合計 172,780円

8月分・9月分 合計

- 77,543+172,780=250,323円

令和元年12月支払額 345,562円

12月支払額の対象月は10月・11月です。

本来支給の「老齢基礎年金・老齢厚生年金」の2ヶ月分になります 。

10月分・11月分 合計

- 老齢基礎年金

年額752,495÷6=125,415円 - 老齢厚生年金

年額1,320,887÷6=220,147円 - 合計

345,562円

2ヶ月分の金額は、1ヶ月分の2倍ではなく1年分の1/6で算出しているようです。1円未満の端数は切り捨てられています。

令和元年2月支払分 345,568円

2月支払額の対象月は12月・1月です。

年金の支払額の端数処理では、2ヶ月ごとの支払額において1円未満の端数を切捨てして支払われます。

切り捨てたられた端数の合計額は2月期の支払額に加算して支払われます。

この端数の合計額の加算により2月支払分は12月支払分より6円多くなっています。

老齢基礎年金

- 老齢基礎年金 年額 752,495円

- 7ヵ月分 752,495×7/12=438,955円

- 10月支払額(9月分) 62,707円

- 12月支払額(10・11月分) 125,415円

- 4月支払額(2・3月分) 125,415円

- 2月支払額(12・1月分)

7ヵ月分-(9・10・11・2・3月分)

=438,955-313,537

=125,418円

老齢厚生年金

- 老齢厚生年金 年額 1,320,887円

- 7ヵ月分 1,320,887×7/12=770,517円

- 10月支払額(9月分) 110,073円

- 12月支払額(10・11月分) 220,147円

- 4月支払額(2・3月分) 220,147円

- 2月支払額(12・1月分)

7ヵ月分-(9・10・11・2・3月分)

=770,514-550,367

=220,150円

合計

- 125,418+220,150

=345,568円

所得税額および復興特別所得税額

令和元年10月と12月は税額0円に対して、令和2年2月は税額26,461円となっています。

所得税の源泉徴収が始まることになります。

65歳未満では所得税の源泉徴収はありませんでした

65歳未満では、年金額が108万円以上あるときに、所得税の源泉徴収の対象となります。

私の場合、65歳未満の「特別支給の老齢厚生年金」では年金額が約93万円なので所得税の源泉徴収はありませんでした。

65歳からは源泉徴収が始まります

65歳からは年金額が158万円以上あるときに、 所得税の源泉徴収の対象となります。

私の場合、65歳からの老齢基礎年金と老齢厚生年金の合計額が約207万円になるので所得税の源泉徴収の対象になります。

65歳になる年の源泉徴収はどうなる

令和元年(2019年)8月で65歳になり、10月から年金の支払額が増額されますが、10月と12月の所得税は0円となっており、所得税が源泉徴収されていません。

実は、所得税を源泉徴収する場合の対象者の年齢の区分は12月31日における年齢で判定されます。令和元年は65歳として判定されることになります。

令和元年は年間支払額が65歳未満の基準額の108万円を超えますが、65歳として判定され、65歳以上の基準額の158万円を超えないので源泉徴収の対象ではないことになります。

令和2年2月の所得税 26,461円

年金にかかる所得税は年額ではなく毎回の年金の支払額で源泉徴収額が算出されます。

扶養親族等申告書を提出・未提出で税額が変わります

所得税の源泉徴収の対象者は、毎年「扶養親族等申告書」を提出し、配偶者・扶養親族を申告する必要があります。配偶者・扶養親族がいない場合も提出する必要があります。

- 提出した場合の源泉徴収税額 (65歳以上)

(年金支給額-社会保険料-各種控除額)

×5.105% - 各種控除額(1ヵ月分)

- 公的年金等控除・基礎控除相当

1ヵ月分の年金額×25%+65,000円

最低額135,000円 - 配偶者控除 32,500円

- 扶養控除 32,500円×人数

- 公的年金等控除・基礎控除相当

- 未提出の場合の源泉徴収額

{年金支給額-社会保険料

-(年金支給額-社会保険料)×25%}

×10.21%

私は未提出の計算が適用されています

私はいままで源泉徴収されていないので「扶養親族等申告書」を提出していません。令和2年2月の所得税は未提出の計算式で算出されています。

- 支給額345,568円

- (345,568-345,568×25%)×10.21%

=26,461円

配偶者控除もされておらず、税率も高く算出されていることになります。

これについては、今後「扶養親族等申告書」を提出することで訂正されるのか、それとも来年分の確定申告をする必要があるのか、今後調べたいと思います。

令和2年 税制改正による変更点

税制改正に伴い、令和2年分以降の扶養親族等申告書については、提出された場合と提出されなかった場合で、所得税率に差がなくなりました。

そのため、受給者本人が障害者・寡婦(寡夫)等に該当せず、配偶者または扶養親族がいない場合は、各種控除に該当しないので、扶養親族等申告書を提出する必要がなくなりました。

私の場合は配偶者がいるので、必ず提出する必要があります。