私は平成21年(2009年)2月に早期退職し、3月より妻とともに国民年金1号になりました。

同4月より、失業保険をもらいつつ職業訓練校に1年通い、平成22年(2010年)11月より個人事業を開業し、現在(2018年)に至っています。

個人事業といってもまったく事業として成り立っていません。国民年金保険料免除制度の手続きを取り、平成22年4月から保険料免除を受けました。

平成26年(2014年)8月に満60歳になり、国民年金保険料の納付義務がなくなりました。やれやれ終わったかという感じになりましたが、年金がどのくらい受け取れるのか、このままにしておいていいのかといろいろ不安になりました。

免除された保険料を後から支払うことを追納といいます。追納すると年金はどれぐらい増えるのか?何年でモトが取れるのか?結局損なの得なの?いろいろと検討しました。

国民年金免除制度と追納について、今振り返って記事にします。

国民年金保険料免除制度とは

所得が一定額基準以下で国民年金保険料を納めることが経済的に困難な場合、申請し承認されると保険料の納付が免除になります。

障害年金を受給している方などを対象とする「法定免除」という制度に対して「申請免除」といいます。

「申請免除」の判定基準となる所得は、本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)です。

本人だけではなく、世帯主・配偶者の所得も判定対象になります。

失業などによる特別な場合は、本人の前年所得を除き判定される「特例免除」という制度もあります。

私はこの失業による特例免除は受けませんでした。この制度があることを知りませんでした。(当時この制度があったのか…)

私と妻は国民年金1号として1年間満額の保険料を払い、次の年度から免除を受けました。

免除される額は、以下の4種類があります。免除されている間も、 受給資格期間 としてカウントされます。また、一定の割合で 保険料納付済月数 に換算されます。

▼保険料納付済月数換算表

| 免除の種類 | 納付済月数換算 申請免除1月につき |

|---|---|

| 全額免除 | 4/8月 |

| 3/4免除(1/4納付) | 5/8月 |

| 1/2免除(1/2納付) | 6/8月 |

| 1/4免除(3/4納付) | 7/8月 |

例えば、全額免除12ヶ月で、年金加入月数は12ヶ月、保険料納付月数は6ヶ月になります。

1/2免除(1/2納付)12ヶ月で、年金加入月数は12ヶ月、保険料納付月数は9ヶ月になります。

満60歳になって国民年金保険料を納付する義務がなくなりましたが…

国民年金保険料は、60歳に達する日の属する月の前月まで支払います。

昭和29年(1954年)8月2#日生まれの私は、平成26年(2014年)8月に満60歳になるので、平成26年(2014年)7月分まで支払うことになります。

5歳違いの妻はまだ納付義務が続きますが、わたしはこれで納付義務がなくなり、やれやれ終わったかという感じになっていました。もともと免除を受けて納付していなかったのですが…。

でも、ちょっと待て、これでいいのか…と考えてしまいました。

年金支給額はどのくらいになるのだろう

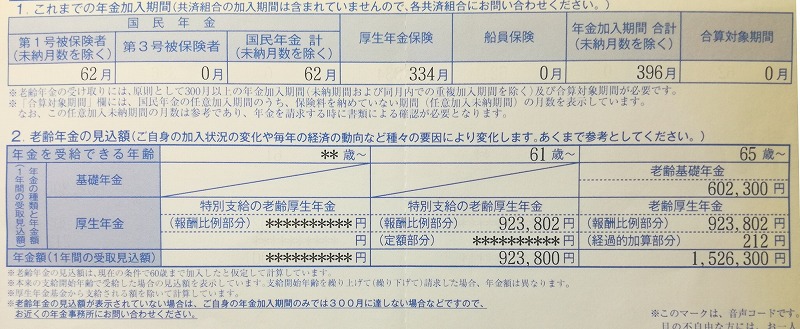

これは、平成26年6月に送られてきたねんきん定期便の一部です。60歳の誕生日の2ヶ月前に送られてきたものです。

平成26年(2014年)4月までの厚生年金、国民年金の加入記録が載っています。

厚生年金の報酬比例部分については、もう退職しているのでいまからどうしようもありません。

65歳以降の老齢基礎年金の支給額見込み額は602,300円と記載されています。平成26年度の老齢基礎年金支給額は満額で772,800円です。私の支給額は、満額の78%しかありません。

なお、特別支給の老齢厚生年金については、平成27年8月61歳になって受給手続きの際に実際に提示された年金額は、930,500円でした。これについては、以下の記事に詳しく説明しています。

老齢基礎年金支給額を自分で計算してみます

年金定期便にある「老齢基礎年金602,300円」を自分でも算出してみました。

国民年金加入期間は「62月」とありますが、免除期間も1月にカウントしています。

注意書きに「老齢年金の見込額は、現在までの条件で60歳まで加入したと仮定して計算しています」とあります。

その条件で国民年金の保険料納付期間を正確に求めてみます。

平成21年3月から国民年金1号になり、平成22年4月から免除を受けています。

3ヵ月間「4分の1免除」があり、その後60歳の誕生日前月の平成27年7月まで「全額免除」となります。

▼国民年金保険料 納付状況

済…納付済み 1/4…4分の1免除 全…全額免除

| 年度 | 4 月 | 5 月 | 6 月 | 7 月 | 8 月 | 9 月 | 10 月 | 11 月 | 12 月 | 1 月 | 2 月 | 3 月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| H20 | 済 | |||||||||||

| H21 | 済 | 済 | 済 | 済 | 済 | 済 | 済 | 済 | 済 | 済 | 済 | 済 |

| H22 | 1/4 | 1/4 | 1/4 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 |

| H23 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 |

| H24 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 |

| H25 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 | 全 |

| H26 | 全 | 全 | 全 | 全 |

この加入状況から国民年金の保険料納付済月数を算出すると、40.125ヵ月になりました。

▼保険料納付済月数換算

| 免除の種類 | 加入 月数 | 換算 | 換算 月数 |

|---|---|---|---|

| 全額納付済 | 13 | 1 | 13 |

| 全額免除 | 49 | 4/8 | 24.5 |

| 3/4免除(1/4納付) | 0 | 5/8 | 0 |

| 1/2免除(1/2納付) | 0 | 6/8 | 0 |

| 1/4免除(3/4納付) | 3 | 7/8 | 2.625 |

| 月数合計 | 65 | 40.125 |

- 厚生年金加入月数=334月

- 国民年金納付月数=40.125月

- 老齢基礎年金満額(H26)=772,800円

- 老齢基礎年金支給額

=772,800×(334+40.125)/480

=772,800×374.125/480

=772,800×0.7794

=602,341円

H26年当時は100円未満を四捨五入していたので602,300円となり、ねんきん定期便どおりの数値が出ました。満額支給額の77.9%です。

保険料追納について調べました

免除された保険料は後日追納することができます。

追納することにより老齢基礎年金をどれだけ増やせるのか検討しました。

追納には以下の条件があります。

- 10年以内の免除期間に限られる

- 原則古い期間から納付

- 3年度目以降に保険料を追納する場合には加算額が上乗せされる

全額免除を追納した場合の損得を考えてみます。H26年度の保険料と老齢基礎年金額で計算しています。3年度目以降に追納する場合の加算額は考慮していません。

- 全額免除1ヶ月分を追納…15,250円

- 追納により増える納付月数…0.5月

※追納しなくても0.5ヶ月分は支給される - 追納により増える年金額(年額)

772,800÷480×0.5=805円 - 何年でモトが取れるか

5,250÷805=18.9年 - 何歳でモトが取れるか

65+18.9=83.9歳

3/4免除、1/2免除、1/4免除も、モトが取れるのは約19年になります。また、何ヶ月分を追納してもモトが取れるのは約19年です。84歳まで生きるとモトがとれます。

追納は損?得?、平均余命から考えてみました

平均寿命という言葉はよく聞きます。平成28年(2016年)の日本人の平均寿命は女性87.14歳、男性80.98歳です。この数字は、0歳の赤ちゃんが、平均的に生きられるであろう年齢です。なので、この数字は私には使えません。

平均余命という言葉があります。その年令の人が平均してあと何年生きるかという数字です。この数字で考えてみました。厚生労働省発表の平成28年簡易生命表で調べました。

平成28年簡易生命表によると

私(平成28年に62歳)、平均余命21.99、つまり平均寿命は約84歳

妻(平成28年に57歳)、平均余命31.67、つまり平均寿命は約89歳

追納は84歳でモトが取れるということなので、女の人はともかく、男の人は追納に意味があるのか微妙なところです。あくまでも数字の上の話ですが…

結局追納しました、大変な出費です

私は、長生きリスクに備えできるだけの手を打つということで、追納することにしました。

▼追納金額

| 免除の種類 | 加入 月数 | 追納前 納付 月数 | 追納後 納付 月数 | 追納 金額 |

|---|---|---|---|---|

| 納付済み | 13 | 13 | 13 | - |

| 1/4免除 | 3 | 2.625 | 3 | 11,490 |

| 全額免除 | 49 | 24.5 | 49 | 740,860 |

| 合計 | 65 | 40.125 | 65 | 752,350 |

この追納金額には加算額も追加されています。免除を受けずそのまま支払っていれば、748,690円でした。3,660円少なくて済んだことになります。前納制度を利用すればもっと少なかったはずです。

下の表は、追納前と追納後の老齢基礎年金の支給額を比較したものです。

▼老齢基礎年金 追納前と追納後の比較

| 追納前後の比較 | 追納前 | 追納後 |

|---|---|---|

| 厚生年金納付月数 | 334 | 334 |

| 国民年金納付月数 | 40.125 | 65 |

| 納付月数合計 | 374.125 | 399 |

| 満額に対する割合 | 77.9% | 83.1% |

| 満額支給額(H26) | 772,800 | 772,800 |

| 基礎年金支給額 | 602,341 | 642,390 |

752,350円の追納で基礎年金が40,049円増えます。

- 752,350÷40,049=18.8年

- 65+18.8=83.8歳

84歳まで生きたらモトが取れることになります。

今回、妻の分も追納したので約150万円の出費になりました。大変な出費です。この追納がはたして損なのか得なのか。

損得では考えないようにします。

追納と任意加入の関係

年金受給額を増やす方法として、追納と同時に任意加入を考えました。

任意加入というのは、60歳以降65歳までの間、未納の国民年金保険料を納入できる制度です。

申請免除になっている期間はそのままにしておいて、任意加入で保険料納付済月数を増やすという方法も検討しました。

実際は、免除期間分を追納し、更に保険料納付済月数を480ヵ月に近づけるように任意加入しました。

後日わかったことですが、申請免除分を追納しない限り保険料納付済月数は480ヵ月になりません。

老齢基礎年金を満額受給するためには、免除期間を追納するか、免除期間に与えられる納付済月数を除いた納付済月数が480ヵ月になる必要があります。

まとめ

- 国民年金保険料の免除制度、4種類の免除がある

- 免除を受けた月数もそのまま国民年金の加入月数に算入される

- ただし、年金額を算出するするときの納付月数は割引してカウントされる

- 免除された保険料を後から納付する追納制度がある

- 追納により年金支給額を増やすことができる

- 追納によりモトが取れるのは約19年後、年齢にすると84歳

追納に意味があるかどうかは微妙なところです。

追納してよかったかどうかは神のみぞ知る…。