公的年金の財政の仕組みを調べています。

今回は、年金積立金について調べました。

積立金の運用は「年金積立金管理運用独立行政法人(GPIF)」で行っていますが、年金特別会計との資金の出入がなかなか複雑です。このあたりを詳しく調べてみました。

前回の「その1.資金の流れ」はこちら

年金積立金の運用の目的

厚生労働省のサイト「いっしょに検証!厚生年金」に以下の文章があります。

日本の公的年金制度は、現役世代の保険料負担で高齢者世代を支えるという考え方を基本としています。そのため、年金給付を行うために必要な資金を、事前にすべて積み立てておくわけではありません。

しかし、現在の日本では少子高齢化が急激に進んでおり、現役世代の保険料だけで年金給付をまかなうとなると、保険料の引き上げまたは給付水準の低下が避けられない状態になっています。

そこで公的年金制度では、一定の積立金を保有し、その運用収入や元本を活用する財政計画を立てています。 平成16年の年金制度改正において、積立金はおおむね100年をかけて、計画的に活用することになりました。

https://www.mhlw.go.jp/nenkinkenshou/verification/verification_02.html

現在の日本の公的年金は、基本的に「賦課方式」で運営されており、現役世代が納めた保険料は、そのときの年金受給者への支払いにあてられています。しかしながら、将来資金が足りなくなるのは目に見えているので、集まった保険料から少しずつ積立金に回して運用しています。

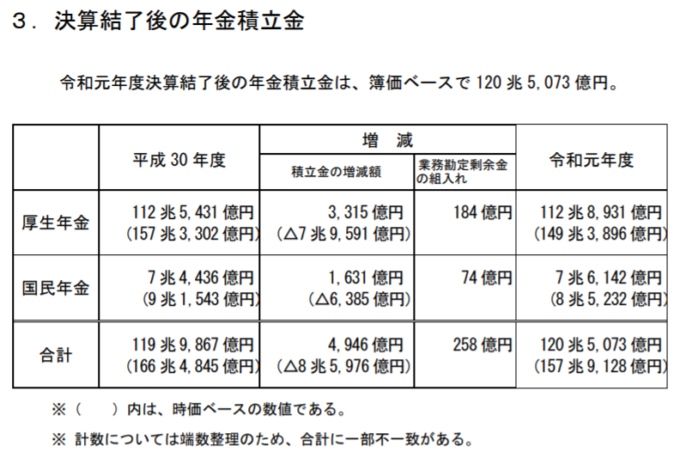

令和元年度決算後の年金積立金

令和2年8月に厚生労働省から発表された「厚生年金・国民年金の令和元年度収支決算の概要」の資料を元に年金積立の仕組みを見ていきます。

年金積立金の資金は、年金特別会計の「厚生年金勘定・国民年金勘定」と「年金積立金管理運用独立行政法人(GPIF)」の間で出入りしています。

厚生年金勘定では、厚生年金保険料を収受し、厚生年金の支払いをするとともに基礎年金勘定に基礎年金の資金を提供します。

国民年金勘定では、国民年金保険料を収受し、基礎年金勘定に基礎年金の資金を提供します。

GPIFは、その各勘定の収支決算の剰余金を受け入れて、積立金を管理運用しています。

2019年度は運用により8兆円を超える損失がでて、時価ベースで△8兆5,718億円が積立金に組入れられました。

ちなみに、2020年度は運用により37兆円を超える利益がでています。

簿価ベースの積立金

厚生年金勘定と国民年金勘定の収支決算とGPIFの運用結果から簿価ベースと時価ベースの積立金を算出します。

簿価ベースの積立金を算出します。

2019年度収支決算

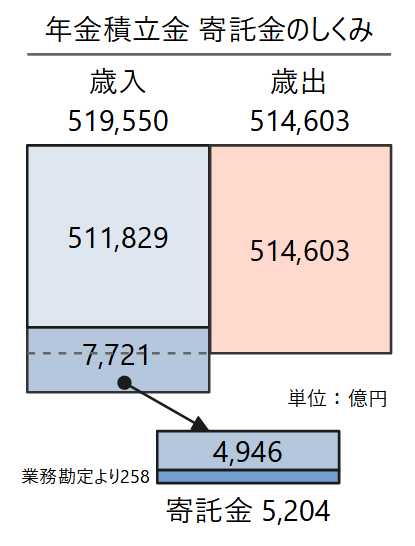

2019年度は合計で4,946億円の歳入歳出の差引額が生じています。

| 収支決算 (億円) | 厚生年金 勘定 | 国民年金 勘定 | 合計 |

|---|---|---|---|

| 歳入合計 | 481,934 | 37,616 | 519,550 |

| 歳出合計 | 478,619 | 35,984 | 514,603 |

| 差引額 | 3,315 | 1,631 | 4,946 |

なお、端数処理により数値の不一致が生じている場合があります。

簿価ベースの積立金

簿価ベースでは、収支決算の歳入歳出の差引額と業務勘定剰余金が積立金に組み入れられます。2019年度は合計で5,204億円が組入れられています。

| 年金積立金 簿価ベース (億円) | 厚生年金 勘定 | 国民年金 勘定 | 合計 |

|---|---|---|---|

| 前年度末積立金 | 1,125,431 | 74,436 | 1,199,867 |

| 歳入歳出差引額 | 3,315 | 1,631 | 4,946 |

| 業務勘定剰余金 | 184 | 74 | 258 |

| 年度末積立金 | 1,128,931 | 76,142 | 1,205,073 |

時価ベースの積立金

時価ベースの積立金の算出は少し複雑です。正直理解するのに苦労しました。

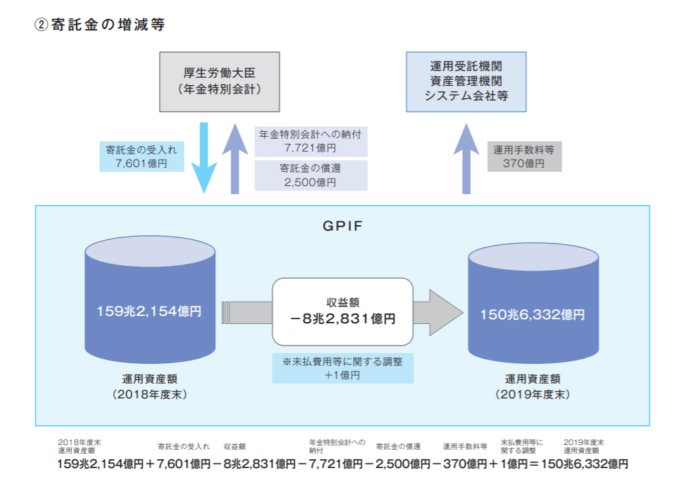

歳入にはGPIFからの納付金が含まれる

厚生年金勘定・国民年金勘定の歳入にはGPIFからの納付金合計7,721億円が含まれています。これは時価ベースの積立金から払い出される形になるので、時価ベースの積立金の計算ではこれが減額されることになります。

- GPIFからの納付金(2019年度)

厚生年金勘定 4,300億円

国民年金勘定 3,421億円

合計 7,721億円

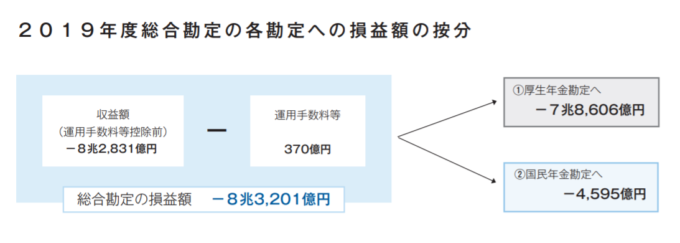

GPIF運用損益は2019年度△83,201億円

GPIFの積立金の損益額は、運用損益△82,831億円から運用手数料等370億円を引いた△83,201億円になります。これが厚生年金勘定分と国民年金勘定分に振り分けられてます。

| 年金積立金 時価ベース (億円) | 厚生年金 勘定 | 国民年金 勘定 | 合計 |

|---|---|---|---|

| 前年度末積立金(A) | 1,573,302 | 91,543 | 1,664,845 |

| 歳入歳出差引額 | 3,315 | 1,631 | 4,946 |

| GPIF納付金 | △ 4,300 | △ 3,421 | △ 7,721 |

| 運用損益 | △ 78,606 | △ 4,595 | △ 83,201 |

| 合計(B) | △ 79,591 | △6,385 | △ 85,976 |

| 業務勘定剰余金(C) | 184 | 74 | 258 |

| 年度末積立金 (A)+(B)+(C) | 1,493,896 | 85,232 | 1,579,128 |

2019年度の年金積立金は、合計8兆5,718億円の損失で、年度末残高157兆9,128億円になりました。

特別会計で管理する積立金もある

厚労省発表の年金積立金の金額とGPIFの報告書の運用資産額には7.3兆円程度の相違があります。

- 厚労省発表の年金積立金(時価)

2019年度末 157兆9,128億円 - GPIFの運用資産額(時価)

2019年度末 150兆6,332億円

2019年度 GPIF業務概況書より

これは、GPIFの積立金とは別に「年金特別会計で管理する積立金」があることによります。

厚労省発表「年金積立金の運用状況について」より

以下の厚労省の報告書には「年金特別会計で管理する積立金」についても記載されています。

- 年金特別会計で管理する積立金

2019年度末 73,041億円

令和2年10月厚生労働省発表「年金積立金の運用状況について」https://www.mhlw.go.jp/content/000689417.pdf

上記の資料にはGPIFの資産が「市場運用分」と「財投債引受け分」に分けて記載されています。

| 2019年度末 積立金(時価) | 厚生年金 勘定 | 国民年金 勘定 | 合計 |

|---|---|---|---|

| GPIF 市場運用分 | 1,416,554 | 80,571 | 1,497,124 |

| GPIF 財投債引受け分 | 8,342 | 620 | 8,962 |

| GPIF 資産額合計(A) | 1,424,896 | 81,191 | 1,506,086 |

| 特別会計で管理 する積立金(B) | 69,000 | 4,041 | 73,041 |

| 積立金合計 (A)+(B) | 1,493,896 | 85,232 | 1,579,128 |

GPIF資料と厚労省資料でGPIF資産の数字に相違があります

GPIFの「業務概況書」と厚労省の「年金積立金の運用状況について」の数字を比べると、GPIF運用資産額に相違があります。

- GPIF運用資産額(2019年度末)

- GPIF資料 150兆6,332億円(時価)

- 厚労省資料 150兆6,086億円(時価)

これは、GPIFと厚労省で運用資産額の算出方法に違いがあることによります。

- GPIF資料 150兆6,332億円(時価)

運用資産(国内債券・国内株式・外国債券・外国株式・短期資産)の合計 - 厚労省資料 150兆6,086億円(時価)

GPIF「令和元事業年度財務諸表」の以下の数値の合計- 運用寄託金 113兆2033億円

- 利益剰余金合計 37兆4054億円

GPIF令和元事業年度財務諸表(法人全体)

https://www.gpif.go.jp/info/r1_p01.pdf

なお、この項については、以下の資料を参考にしました。

年金シニアプラン総合研究機構 レポート

GPIF 年次報告書の読み方と留意点について

https://www.nensoken.or.jp/wp-content/uploads/rr_29_04.pdf

年金特別会計とGPIF間の年金資金の出入について

「2019年度GPIF業務概況書」に以下の図がありました。積立金資金の出入について詳しく見ていきます。

寄託金と納付金

「寄託金」とは年金特別会計からGPIFに運用を委託された資金のことです。

- 寄託金の受入 +7,601億円

- 寄託金の償還 -2,500億円

- 寄託金差引額 +5,101億円

2019年度は5,101億円がGPIFの運用に託されたことになります。その結果、GPIFの中の運用寄託金は以下のようになっています。

- 2018年度末 112兆6,932億円

- 2019年度末 113兆2,033億円

上記の「寄託金」は年金特別会計にあっては「歳入と歳出の差引額」になりますが、歳入が歳出より大きくないと寄託金は生じません。

「納付金」は、GPIFの運用益の中から年金特別会計の歳入に繰り入れられ、毎年度歳入が歳出より大きくなって必ず寄託金が生じるようになっています。

- 年金特別会計への納付金 7,721億円

2019年度は年金特別会計の歳入にはこの7,721億円が繰り入れられ、結果として5,204億円の剰余金が生じて、その中から5,101億円がGPIFへの寄託金になっています。

結果として、以下の式が成り立ちます

- 本年度末運用資産額(時価)

=前年度末運用資産額

-年金特別会計への納付額

+寄託額受入額-寄託金償還額

+運用損益額

参考資料

厚生労働省ウェブサイト

厚生労働省

https://www.mhlw.go.jp/index.html

厚生労働省 年金特別会計

https://www.mhlw.go.jp/wp/yosan/kaiji/nenkin01.html

厚生労働省 年金各制度の財政収支状況

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000128082.html

厚生労働省 いっしょに検証!公的年金

https://www.mhlw.go.jp/nenkinkenshou/index.html

厚生労働省PDF

厚生年金・国民年金の令和元年度収支決算の概要

https://www.mhlw.go.jp/content/12501000/000536909.pdf

令和元年度 年金積立金の運用状況について

https://www.mhlw.go.jp/content/000689417.pdf

公的年金の単年度収支状況(令和元(2019)年度)

https://www.mhlw.go.jp/content/12500000/000807339.pdf

年金積立金管理運用独立行政法人(GPIF)

2019年度運用状況

https://www.gpif.go.jp/operation/state/2019.html

2019年度業務概況書(PDF)

https://www.gpif.go.jp/operation/annual_report_2019_q4_jp3.pdf

その他

年金シニアプラン総合研究機構 レポート

GPIF 年次報告書の読み方と留意点について

https://www.nensoken.or.jp/wp-content/uploads/rr_29_04.pdf

記事案内 「公的年金財政について調べてみました」

「その1.資金の流れ」はこちら