2022年の年金制度改正で、年金繰下げが75歳まで可能になり、話題になっています。

2022年4月1日時点で70歳未満の人は、最大75歳まで繰下げできます。

繰下げ増額率は1ヵ月当り0.7%、1年当り8.4%、5年繰下げると42%増加、10年繰下げると84%増加します。

繰下げによる増加率が1ヵ月当り0.7%になっている理由を調べてみました。

日本経済新聞の記事「年金繰り下げ10の誤解…」

記事には年金繰下げのポイントがしっかりとまとめられており、とても参考になると思います。

筆者の田村正之さんは、年金や資産運用についてたくさんの本を著しています。

有料会員限定の記事ですが、無料会員登録をすると有料会員限定記事を月10本まで閲覧できます。

この記事の中に、「繰り下げ待機中にもらわなかった額と、繰り下げて増額される平均余命までの総額が全体としては同じになるよう増額率が決められている」、「今の1カ月0.7%増という増額率は2000年に決まった」という部分があり、これについて調べてみました。

増額率0.7%は平成12年の政令で定められました

年金繰下げの増額率0.7%は平成12年6月9日に通知された「国民年金法施行令等の一部を改正する政令の施行について」で定められています。

老齢基礎年金の支給を六六歳以降に繰り下げる場合に加算する額について、年単位で定められている増額率が月単位とされ、一月単位の増額率が〇・七%とされたこと(昭和一六年四月二日以降に生まれた者に限る。)。

https://www.mhlw.go.jp/web/t_doc?dataId=00tb1511&dataType=1&pageNo=1

この政令は老齢基礎年金の繰下げについての増額率ですが、老齢厚生年金の増額率も0.7%です。

老齢厚生年金の繰下げについては、平成14年度にいったん廃止になりましたが、平成19年度に復活しています。

増額率は当時の平均余命から算出

増額率が決定された平成12年には平成11年簡易生命表が公表されていると思われます。

平成11年簡易生命表では、65歳男の平均余命は17.02年です。

65歳の誕生日からとすると82歳の誕生日までの17年間生きることになります。

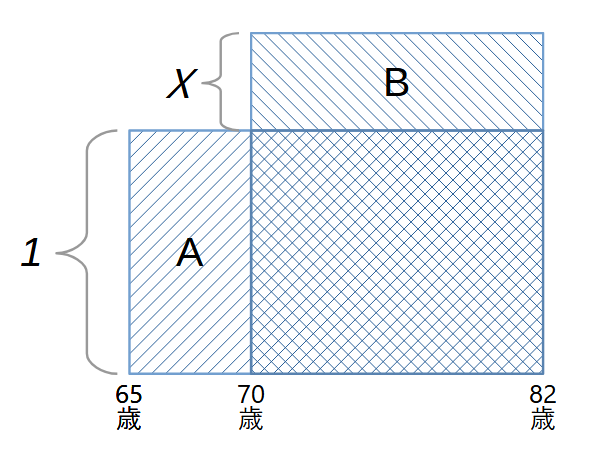

試しに、5年間繰下げして70歳から82歳になるまで年金を受給したとして、(A)繰下げでもらわない合計金額と(B)繰下げで増額された合計金額が等しくなる増額率を計算してしてみました。

A = B になる増額率は1ヵ月0.7%

- A:65歳~69歳でもらわなかった金額

(70歳になるまでの5年間) - B:70歳~81歳で増額された金額

(82歳になるまでの12年間) - A = B として、増額の割合 X を求める

1 × 5年 = X × 12年

X = 0.4166‥‥

- 5年増額率=0.42(42%)

- 1年増額率=42%÷5=8.4%

- 1ヵ月増額率=8.4%÷12=0.7%

1ヵ月当たりの増額率0.7%が求まりました。

0.7%という増額率は、設定した当時の平均余命をもとに、「5年間繰下げして71歳から82歳まで年金を受給したとして、繰下げでもらわない合計金額と繰下げで増額された合計金額が等しくなる」として定めた増額率です。

今の平均余命で0.7%のお得感を検証しました

増額率0.7%は平成12年(2000年)時点の平均余命で設定されています。

2022年3月に発表された2020年生命表によると、65歳の平均余命は、男19.97年・女24.88年となっています。

本来、繰下げ増額率は、65歳からの平均余命で,

(A)繰下げでもらわない合計金額

(B)繰下げで増額された合計金額

(A)=(B)が等しくなるように設定されています。

今の65歳の平均余命で (A)=(B) となる増額率を計算して、0.7%と比較してみます。

65歳男性が5年繰下げた場合は0.56%

- 65歳男性の平均余命20年

- 70歳まで5年繰下げ85歳まで受給

- 1×5年=X×15年

- X=5÷15=0.333(33.3%)

- 33.3÷5÷12=0.56%

65歳女性が5年繰下げた場合は0.42%

- 65歳女性の平均余命25年

- 70歳まで5年繰下げ85歳まで受給

- 1×5年=X×20年

- X=5÷20=0.25(25%)

- 25÷5÷12=0.42%

今、A=Bとなる繰下げ増額率を設定するなら、男性、女性とも、0.7%よりかなり小さくなります。

1ヶ月あたり0.7%という増額率は、それだけお得といえます。

65歳男性のA=Bとなる増額率の年次推移

65歳男性が5年繰下げて70歳から年金を受給する場合の、A=Bとなる増額率の推移は以下の通りになります。

平均余命が伸びて、0.7%という増額率のお得感が増しています。

| 年 | 65歳余命 | A=Bとなる 増加率 |

|---|---|---|

| 1999年 | 17.02年 | 0.693 % |

| 2000年 | 17.54年 | 0.665 % |

| 2001年 | 17.78年 | 0.652 % |

| 2002年 | 17.96年 | 0.643 % |

| 2003年 | 18.02年 | 0.640 % |

| 2004年 | 18.21年 | 0.631 % |

| 2005年 | 18.13年 | 0.635 % |

| 2006年 | 18.45年 | 0.620 % |

| 2007年 | 18.56年 | 0.615 % |

| 2008年 | 18.60年 | 0.613 % |

| 2009年 | 18.88年 | 0.600 % |

| 2010年 | 18.74年 | 0.607 % |

| 2011年 | 18.69年 | 0.609 % |

| 2012年 | 18.89年 | 0.600 % |

| 2013年 | 19.08年 | 0.592 % |

| 2014年 | 19.29年 | 0.583 % |

| 2015年 | 19.41年 | 0.578 % |

| 2016年 | 19.55年 | 0.573 % |

| 2017年 | 19.57年 | 0.572 % |

| 2018年 | 19.70年 | 0.567 % |

| 2019年 | 19.83年 | 0.562 % |

| 2020年 | 20.05年 | 0.554 % |

「1ヵ月0.7%増額率」のお得感

「1ヵ月0.7%」という増額率は、平均余命が伸びた分、当初に比べてどんどんお得感が増しています。

「1ヵ月0.7%」は、そもそも男性の平均余命で設定されているので、女性にとってはお得感以外ないという増額率になります。

お得?余命なんてわからないのにお得といわれてもね…

という、元も子もない意見もあります…