最近、年金の繰下げ受給のニュースがマスコミにしばしば取り上げられています。

11月に開催された第6回「社会保障審議会年金部会」に提出された資料が話題になっているようです。

年金の繰下げ受給の仕組みも含め、いろいろと調べてみました。

- 話題になっているのはこの部分です

- モデル世帯とは

- 資料の①~⑦の例について詳しく見ていきます

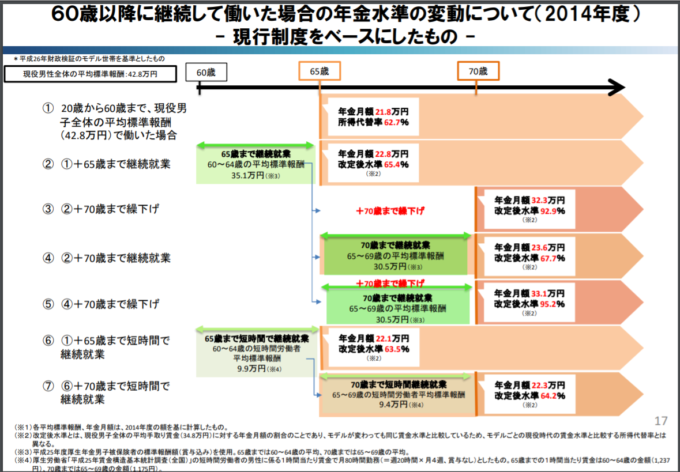

- ①の例:60歳で退職、繰下げしないで65歳から年金を受給…年金月額21.8万円

- ②の例:60歳以降も報酬月額35.1万円で働き65歳で退職、繰下げしないで65歳から年金受給…平均月額22.8万円

- ③の例:60歳以降も報酬月額35.1万円で働き、65歳で退職、繰下げして70歳から年金受給…年金月額32.3万円

- ④の例:60歳以降65歳前まで報酬月額35.1万円で働き、繰下げしないで65歳から年金を受給し、受給しながら報酬月額30.5万円で働き、70歳から年金受給…年金月額23.6万円

- ⑤の例:60歳以降65歳前まで報酬月額35.1万円で働き、65歳になっても年金を受給せず繰下げして、65歳以降70歳前まで月額報酬30.5万円で働き、70歳で退職…年金月額33.1万円

- ⑥の例60歳以降短時間就労月額9.9万円で働き65歳で退職、繰下げしないで65歳から年金受給…平均月額22.1万円

- ⑥の例60歳以降短時間就労月額9.9万円で働き、繰下げしないで65歳以降年金を受給しながら70歳前まで月額報酬9.4万円で働き、70歳で退職…年金月額33.1万円

- まとめ

話題になっているのはこの部分です

第6回「社会保障審議会年金部会」(2018年11月2日開催)資料の一部

モデル世帯とは

この資料のもとになっているのは、平成26年財政検証のモデル世帯です。

平成26年財政検証結果レポート —「国民年金及び厚生年金に係る財政の現況及び見通し」

モデル世帯の条件

- 夫は20歳から60歳まで40年間厚生年金に加入

- 夫の平均標準報酬(賞与含む)42.8万円

- 妻は専業主婦

- 夫と妻は同年齢

- 老齢基礎年金は夫婦とも満額支給される

平均標準報酬とは、夫の1年間の月収と賞与を合計して12で割って求めます。

資料の①~⑦の例について詳しく見ていきます

以下の説明内では、次のように略して表記します。

老齢基礎年金月額→基礎年金

老齢厚生年金報酬比例部分月額→報酬比例部分

モデル世帯年金月額→モデル世帯年金

①の例:60歳で退職、繰下げしないで65歳から年金を受給…年金月額21.8万円

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

妻:基礎年金6.4万円

合計:21.8万円

<65歳から>モデル世帯年金21.8万円

所得代替率=21.8÷34.8=62.6%

※資料では62.7%

(注)資料に示されている数字は、百円の位が四捨五入されています。それにより、計算で求めた値の端数が合わない場合があります。

所得代替率とは、公的年金の給付水準を示す数値。モデル世帯の年金月額が現役世代の男性の賞与を除く平均月収の何パーセントになるかで示す。賞与を除く平均月収は34.8万円となっています。

平成26年当時の実際の年金額は、基礎年金:64,400円、モデル世帯年金:226,925円となっています。この金額は、物価が下落したにもかかわらず年金額を据え置いた「特例水準」になっており、この資料ではこれを解消した「本来水準」の金額になっています。

②の例:60歳以降も報酬月額35.1万円で働き65歳で退職、繰下げしないで65歳から年金受給…平均月額22.8万円

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分1.0万円

妻:基礎年金6.4万円

<65歳から>モデル世帯年金22.8万円

改定後水準=22.8÷34.8=62.8%

改定後水準について資料内の説明には、「改定後水準とは、現役男子全体の平均手取り賃金(34.8万円)に対する年金月額の割合のことであり、モデルが変わっても同じ賃金と比較しているため、モデルごとの現役時代の賃金水準と比較する所得代替率とは異なる。」とあります。要するに、所得代替率に準じた数値ということでしょうか。

60歳以降65歳前までの間、特別支給の老齢厚生年金(報酬比例部分)を受給して報酬比例部分と報酬月額の合計が28万円を越えた場合、報酬比例部分が一部支給停止になります。支給停止部分は繰下げ受給の計算に算入されません。65歳以降の増加分は1.0万円にならず、年金額の合計も22.8万円になりません。特別支給の老齢厚生年金は2026年に終了するので、この資料ではこの制度を考慮していないと思われます。

③の例:60歳以降も報酬月額35.1万円で働き、65歳で退職、繰下げして70歳から年金受給…年金月額32.3万円

本来の年金額

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分1.0万円

妻:基礎年金6.4万円

合計:22.8万円

5年繰下げの年金額

1ヶ月繰下げにつき0.7%ずつ年金が増額

22.8万円から0.7%×60=42%増額

22.8万円×1.42=32.4万円

※資料では32.3万円

<70歳から>モデル世帯年金:32.3万円

改定後水準=32.3÷34.8=92.8%(資料では92.9%)

④の例:60歳以降65歳前まで報酬月額35.1万円で働き、繰下げしないで65歳から年金を受給し、受給しながら報酬月額30.5万円で働き、70歳から年金受給…年金月額23.6万円

65歳からの年金額は②と同額になります。

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分1.0万円

妻:基礎年金6.4万円

合計:22.8万円

<65歳から>モデル世帯年金22.8万円

改定後水準=22.8÷34.8=62.8%

65歳以降、報酬比例部分と報酬月額の合計が47万円(平成29年度より46万円)を超えると、厚生年金の一部支給停止になります。基礎年金の支給額は厚生年金の一部支給停止には考慮されません。このモデルでは、報酬比例部分10万+報酬月額35.1万=45.1万円となり、一部停止はないと考えられます。

70歳からの年金額

65歳から70歳前までの報酬により増額される年金額は0.8万円

32.3万+0.8万=33.1万

<70歳から>モデル世帯年金:23.6万円

改定後水準=23.6÷34.8=67.8%

※資料では67.7%

⑤の例:60歳以降65歳前まで報酬月額35.1万円で働き、65歳になっても年金を受給せず繰下げして、65歳以降70歳前まで月額報酬30.5万円で働き、70歳で退職…年金月額33.1万円

本来の年金額

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分1.0万円

妻:基礎年金6.4万円

合計:22.8万円

5年間繰下げの年金額

0.7%×60=42%増額

22.8万円×1.42=32.4万円

※資料では32.3万円

70歳からの年金額

65歳から70歳前までの報酬により増額される年金額は0.8万円

32.3万+0.8万=33.1万

<70歳から>モデル世帯年金:33.1万円

改定後水準=33.1÷34.8=95.1%

※資料では95.2%

⑥の例60歳以降短時間就労月額9.9万円で働き65歳で退職、繰下げしないで65歳から年金受給…平均月額22.1万円

65歳からの年金額

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分0.3万円

妻:基礎年金6.4万円

<65歳から>モデル世帯年金22.1万円

改定後水準=22.1÷34.8=63.5%

⑥の例60歳以降短時間就労月額9.9万円で働き、繰下げしないで65歳以降年金を受給しながら70歳前まで月額報酬9.4万円で働き、70歳で退職…年金月額33.1万円

65歳からの年金額

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分0.3万円

妻:基礎年金6.4万円

合計22.1万円

<65歳から>モデル世帯年金22.1万円

改定後水準=22.1÷34.8=63.5%

70歳からの年金額

夫:基礎年金6.4万円

夫:報酬比例部分9.0万円

夫:報酬比例部分増加分0.5万円

妻:基礎年金6.4万円

合計22.3万円

<70歳から>モデル世帯年金22.3万円

改定後水準=22.1÷34.8=64.1%

※資料は64.2%

まとめ

政府は、継続雇用年齢を現行の65歳から70歳に引き上げ、年金の受給開始時期を70歳以降も選択できるよう検討を進めています。

今回の試算は、繰下げ受給の利用が進んでいない現状を踏まえ、「繰下げ受給制度のメリットを周知させ制度を促進させたい」「年金受給を遅らせる手掛かりにしたい」などの政府の思惑が感じられます。

現在のところ、60歳から65歳までに支給開始される厚生年金報酬比例部分にあたる「特別支給の老齢厚生年金」は繰下げ受給はできません。65歳になってそれまでもらっていた厚生年金報酬比例部分を繰下げするのは現実的ではないでしょう。

また、厚生年金保険の加入期間が20年以上ある人が65歳時点で65歳未満の妻がいる場合、家族手当の意味合いを持つ「配偶者加給年金」がプラス支給されますが、老齢厚生年金を繰下げている間は「配偶者加給年金」は支給されません。また、繰下げによる増額もありません。

老齢基礎年金と老齢厚生年金はそれぞれ別個に繰下げできますが、配偶者加給年金を受給できる人が老齢厚生年金を繰下げ受給することは考えにくいと思います。