2022年10月より、パート従業員が厚生年金に加入する条件が緩和され、従業員数101人以上の事業所に拡大されます。

記事の中ではその件に関して、「ほんとうの問題は別のところにある。そもそも厚生年金は加入者にとって大幅な損失になっているのだ。」、「サラリーマンが収めた年金保険料の半分は国家によって詐取されている。それがどこに行くかというと、いうまでもなく、年金財政の赤字の補填だ。」と言っています。

この記事の内容について、確かめてみたいと思います。

橘玲 公式BLOG

第104回 パート年金拡大のカラクリ

https://www.tachibana-akira.com/2022/08/13908

厚生年金は加入者にとって大幅な損失になっている…とありますが

厚生年金の損得について、記事には以下のように書かれています。

平均的な大卒男性の生涯賃金(退職金を除く)を2億7000万円とし、厚生年金の保険料率18.3%を掛ければ、就職から定年までに収める保険料の総額は約4900万円になる。

それに対して厚生年金の平均受給額は男性で月額約16万5000円、65歳時の平均余命を20年とすると、受給総額は3900万円にしかならない。あくまでも概算だが、それでも1000万円も損しているというのは衝撃的だ。

生涯賃金2億7000万円について

「生涯賃金2億7000万円」という数字の元データは、労働政策研究・研修機構の「ユースフル労働統計2021 ―労働統計加工指標集―」と思われます。

▼生涯賃金 表21-2

| 大学・大学院卒 | 生涯賃金(百万円) |

|---|---|

| 総額 | 330.3 |

| 60歳まで | 269.1 |

| 退職金 | 18.9 |

| 61歳以降 | 42.3 |

この統計では、「学校を卒業してただちに就職し、60歳までフルタイムの正社員を続け、60歳で定年を事由に退職金を得、61歳以降は引退年齢までフルタイムの非正社員を続ける場合」としています。

「生涯賃金2億7000万円」とは、大卒者・大学院卒者が、40年近く就業した生涯賃金になります。

この場合、生涯で支払う厚生年金保険料は、会社負担分も入れて、

2億7000万円×18.3%=4,941万円

ということになります。

年金受給額 月額約16万5000円について

この数字の元データは、厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概要」と思われます。

P29「厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数」の表の中に、男子受給権者107万人の平均年金月額として「164,742円」という数字が記載されており、この数字と思われます。

この数字を用いて生涯受け取る年金額を計算すると、65歳の平均余命を20年として、

16.5万円×12ヵ月×20年=3,960万円

となります。

以上の計算より、橘玲さんの記事では、「保険料4,900万円に対し年金額は3,900万円」としています。

大卒男性の年金額はもっと多いと考えられます

「令和2年度 厚生年金保険・国民年金事業の概要」の表には、以下の注意書きがあります。

厚生年金保険(第1号)の受給権者には、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない、報酬比例部分のみの65歳未満の受給権者が含まれていることに留意が必要である。

老齢年金は65歳から厚生年金の報酬比例部分に老齢基礎年金を加えた本来の支給が始まりますが、この「164,742円」という数字は、老齢基礎年金を受給していない65歳未満の人を含めた平均になっています。

まして、「大卒・大学院卒の人」の年金額ではありません。

大卒・大学院卒の人が受給している年金額は、16万5000円よりずっと多いのではないかと思われます。

大卒・大学院卒 保険料と年金額は?

「大卒・大学院卒」の保険料と年金額はいくらになるか、私なりに計算してみたいと思います。

60歳以降も厚生年金に加入したまま就業したとします。

ユースフル労働統計によると、退職金を除いた生涯賃金は269.1+42.3=311.4(百万円)となるので、ここでは生涯賃金3億円とします。

厚生年金保険料は…

厚生年金保険料は「標準報酬額×18.3%」で、これを従業員と会社が折半して支払いますが、「会社負担分も、本来は労働者が支払ったはずのもの」ということで、全額従業員が負担していることとして計算します。

3億円×18.3%=5490万円

支払った保険料は約5500万円になります。

年金額の総額は…

賞与を含めた総報酬制導入後の厚生年金の算出式は以下のとおりです。

厚生年金報酬比例額

=平均標準報酬額×5.481/1000×被保険者月数

「平均標準報酬額」は、賞与を含めた報酬額を月平均に均した金額です。

報酬額は報酬年度ごとに「再評価率」で現役世代の賃金に見直されますが、ここでは生涯収入3億円をそのまま使って年金額を計算してみます。

- 厚生年金報酬比例額

平均標準報酬額×被保険者月数=3億円

3億円×5.481/1000=1,644,300円 - 基礎年金満額 777,800円(令和4年度)

- 合計

1,644,300円+777,800円=2,422,100円

男性の65歳からの平均余命を20年とすると、年金の総額は、

2,422,100円×20年=48,442,000円

約4800万円になります。

保険料を5500万円支払って、年金を4800万円もらうという計算になります。

再評価率について

過去の報酬額は、年金額を計算する際に、報酬年度ごとの「再評価率」を乗じて現役世代の手取り賃金に再評価されます。

標準報酬額×報酬年度ごとの再評価率

=再評価後の標準報酬額

ただし、この再評価率には、マクロ経済スライド調整による減額率も織り込まれるため、賃金上昇率より低く設定されることになります。

▼2022年度再評価率の例

| 報酬年度 | 再評価率 |

| 1990年 | 1.149 |

| 2000年 | 0.965 |

| 2010年 | 0.974 |

夫婦2人世帯で考えると

「5500万円支払って4800万円もらう」というのは、独身の1人世帯で考えるとそのとおりですが、夫婦2人世帯で考えると、大きく違ってきます。

国民年金3号被保険者制度があるからです。

老齢基礎年金額は「満額×納付済み月数/480ヵ月」で計算されますが、厚生年金加入者の被扶養配偶者は、国民年金3号被保険者として、保険料を納付しないで納付済み月数がカウントされます。

結婚するまでは1号または2号として自分自身で保険料を支払っているはずで、20歳から60歳になるまでの40年間ずっと「3号」とは考えにくいので、仮に30歳から60歳になるまでの30年間「3号」だったとすると、基礎年金満額の777,800円(令和4年度)の30年/40年は、夫の厚生年金保険料の支払いによって受給できることになります。

777,800円×3/4=583,350円

65歳女性の平均余命を25年として、夫の厚生年金保険料支払いから受け取れる夫婦の年金総額を計算します。

- 夫 2,422,100円×20年=48,442,000円

- 妻 583,350円×25年=14,583,750円

- 計 63,025,750円

この場合、5500万円支払って、6300万円もらえることになります。

(注)老齢基礎年金の財源の半分は国庫すなわち税金から支出されており、基礎年金の受給額のすべてが厚生年金の保険料で賄われているわけではありません。

年金財政は赤字?

記事の中に以下のような文言がありますが、これには誤解があると思います。

サラリーマンが収めた年金保険料の半分は国家によって詐取されている。それがどこに行くかというと、いうまでもなく、年金財政の赤字の補填だ。

▼2020年度厚生年金の収支

| 収入 | 保険料収入 | 32.0兆円 |

| 国庫・公経済負担 | 10.1兆円 | |

| その他 | 5.1兆円 | |

| 積立金より | 0.9兆円 | |

| 計 | 48.1兆円 | |

| 支出 | 厚生年金給付金 | 23.9兆円 |

| 基礎年金拠出金 | 19.4兆円 | |

| その他 | 4.8兆円 | |

| 計 | 48.1兆円 |

厚生年金保険料32.0兆円の内、23.9兆円は2階部分の厚生年金関連の給付へ回っています。

基礎年金の半額は国庫が負担することになっており、国庫負担分10.1兆円を加えて、19.4兆円が厚生年金加入者の基礎年金給付に回ります。

この年は給付に必要な額に対して0.9兆円が不足しており、積立金より補填されています。

単年度0.9兆円の赤字ということになりますが、決して「サラリーマンが収めた年金保険料の半分は国家によって詐取されている」訳ではありません。きちっと年金受給者に回っています。

GPIFは将来の少子高齢化に備え、年金財政の剰余金を積み立てて運用していますが、単年度で赤字が生じた場合はその積立金から補填されることになります。

ちなみに2020年度GPIFはプラス37.8兆円という過去最高の運用益を上げており、0.9兆円の補填は問題ありませんでした。

問題はやはり第3号制度にあるのでは

日本の公的年金は「賦課方式」で、現役世代の保険料が年金世代の年金給付に回っています。

支払う保険料の総額と受取る年金の総額を計算することには本来そぐわないと言えるかもしれませんが、やはり損得を考えてしまいます。

私の試算では、男子大卒者40年間の厚生年金保険料5500万円に対して、受け取る年金総額は、

- 独身一人世帯 4800万円

- 夫婦二人世帯 6300万円

問題はやはり、「第3号制度」にあると思います。この問題に手をつけない限り、この不公平感は解消できないでしょう。

国が厚生年金の加入条件を緩和しているのは、できるだけ「3号から2号へ」ということですが、3号制度がある限り、なかなか国の思惑通りには進まないと思います。

将来はどうなんだという問題

「賦課方式」という見方からすると、「サラリーマンが納めた保険料が国に搾取されている」ということはありません。きちっと年金として支給されています。

ただ、現役世代としては、いま納めている保険料が20年、30年後の自分の年金に正当に反映されるのかということになります。

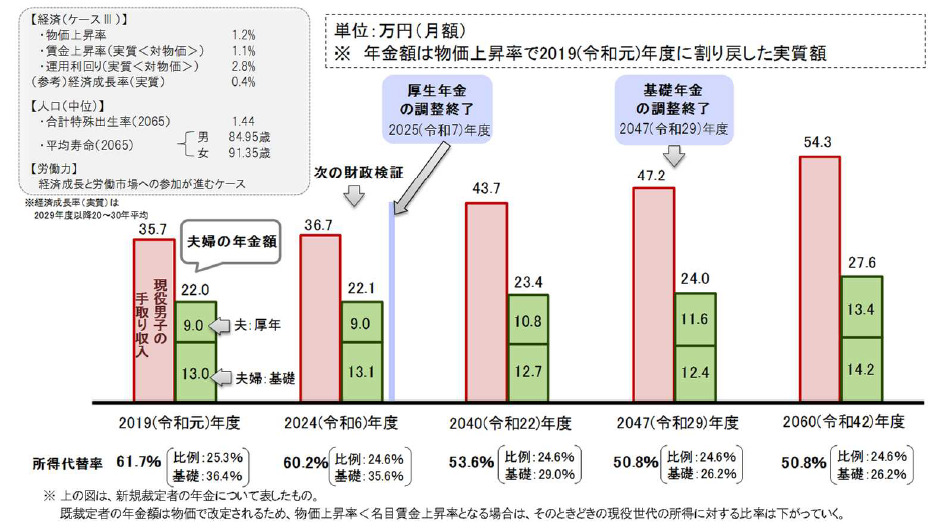

厚労省は5年ごとに公的年金の「財政検証」を行っています。

財政検証では「夫婦2人分の年金額÷現役男子の平均手取り収入額」という「所得代替率」で年金額の水準を計っています。

日本の年金制度には「マクロ経済スライド調整」という仕組みがあり、少子高齢化の進行具合により、年金額を自動的に減額調整していきます。

2019年の財政検証では、将来の年金額の見通しについて、人口・労働力・経済の条件を変えてⅠ~Ⅵの6通りの所得代替率を算出していますが、いずれの場合も、所得代替率は将来的に減少していくと算定されています。

上から3番目のケースⅢの見通しでは、所得代替率は2019年61.7%から、2060年50.8%に下がってしまいます。

ケースⅥでは、2052年に所得代替率が46.1%になって積立金がなくなり、その後40%を切るという想定です。

▼2019年財政検証 ケースⅢ

いちおう「所得代替率50%」を下限とする規定があります

法律的には、5年ごとに実施する財政検証により、5年後に所得代替率が50%を切る予想が出た場合は「給付と負担の在り方についての検討を行い、所要の措置を講ずる」とされています。

いちおう、法律的に給付水準の下限が「所得代替率50%」に設定されているということになります。

ただし、この「所得代替率50%」というのは夫婦二人世帯の数値で、一人世帯の所得代替率はさらに厳しい数字になると思われます。