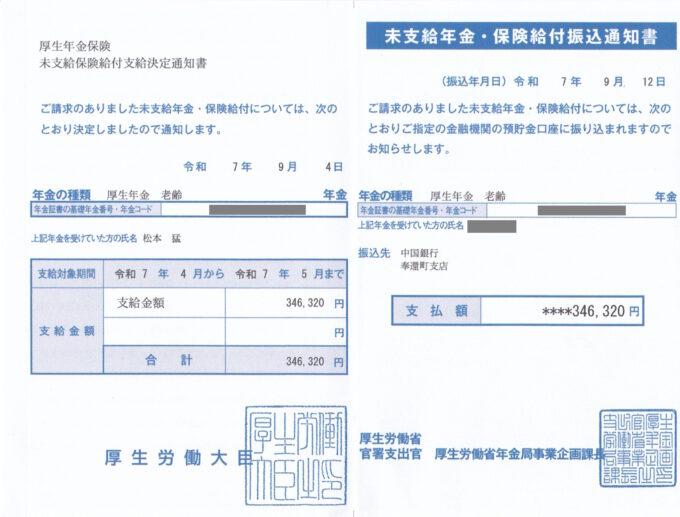

父が令和7年(2025年)5月に亡くなり、5月末に年金事務所に必要書類を揃えて、「未支給年金請求書」を提出しました。

年金は死亡した月の分まで受給権があります。

父の場合、最後に支給されたのは4月でこれは令和6年度2・3月分になります。

6月に支給されるはずであった令和7年度4・5月分が未支給年金になっていました。

9月になって、相続人の私の口座に未支給年金が振り込まれました。

5月末に未支給年金請求書を提出

父の死後、まず、「街角の年金相談センター」に出向き、父の死亡を届け、未支給年金請求の手続きについて教えてもらいました。

5月末に再度「街角の年金相談センター」に行き必要書類を提出し手続きしました。

以下はその手続きについてアップした記事です。

9月に未支給年金が振り込まれました

私は父と同居していませんでしたが、「生計を一にしていた」と認められ、未支給年金を受け取ることができました。

振込金額の明細について

通知書には金額についての明細がありません。

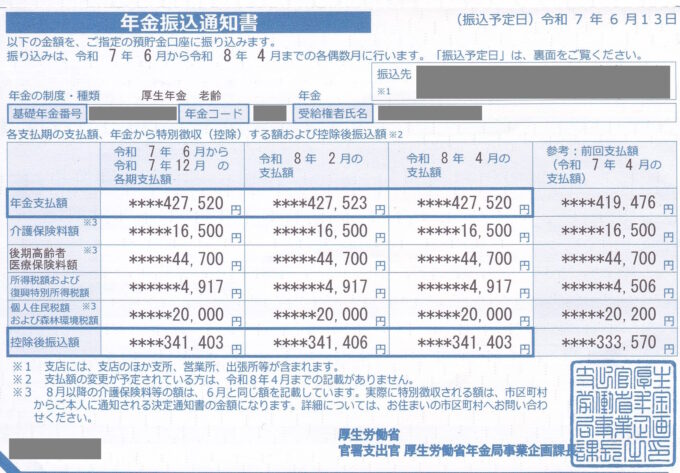

6月に送られていた「年金振込通知書」を調べてみました。

今回振り込まれた金額は、6月の年金支払額から介護保険料、後期高齢者医療保険料、個人住民税が差し引かれています。所得税は引かれていません。

| 年金支払額 | 427,520円 |

| 介護保険料額 | 16,500円 |

| 後期高齢者医療保険料額 | 44,700円 |

| 個人住民税額 | 20,000円 |

| 控除後金額 | 346,320円 |

介護保険料などが差し引かれているのはおかしい…

今回差し引かれている、介護保険料、後期高齢者医療保険料、個人住民税については、父の死後の精算が済んでおり、今回差し引かれるはずのない金額です。

介護保険料

介護保険料は、亡くなった前月までの月割で納付することになっています。

父は5月に亡くなっているので、年額が決定した時点で4月の1ヵ月分だけ月割で納付することになります。

4月支給の年金から保険料として16,500円が引かれていますが、これは令和7年度の仮徴収分の4・5月分で、1ヵ月分が過払いになっています。

6月に還付の通知があり、7月に8,200円が還付されました。

後期高齢者医療保険料額

後期高齢者医療保険料額も、亡くなった前月までの月割で納付することになっていて、4月の1ヵ月分だけ納付することになります。

4月支給の年金から保険料として44,700円が引かれていますが、これは令和7年度の仮徴収分の4・5月分になっており、やはり1ヵ月分が過払いになっています。

7月に還付の通知があり、8月に27,100円が還付されました。

個人住民税

個人住民税は前年の収入に対して課税され、納税義務者本人が亡くなっても納税義務は相続人に引き継がれます。令和7年度住民税の未納分は相続人が支払うことになります。

4月支給の年金から令和7年度の仮徴収分として20,200円が引かれていましたが、6月に令和7年度の住民税額が129,000円で確定し、残額108,800円を4回に分けて支払う振込通知書が相続人の私に送れられてきました。

これを支払って納税が終了しているので、今回の未支給年金で住民税が引かれることはないはずです。

差し引かれた金額はどうなる…

ネット検索したところ、介護保険料について次のような記述を見つけました。

▼兵庫県西宮市ホームページより

年金からの天引き(特別徴収)で介護保険料を納付していた人

お亡くなりになられた場合には、市より年金保険者(日本年金機構など)へ年金からの天引きを停止する手続きをいたしますが、年金からの天引きが止まるまでに3ヶ月程度を要します。そのため、亡くなられた後に支給される年金(未支給年金)からも介護保険料が引かれます。年金保険者への死亡の手続き(未支給年金の請求手続き)をお早めにお願いいたします。

未支給年金をご相続人が受け取られると、納めすぎとなった保険料があればご相続人へお返しいたします。お亡くなりになられてから約4か月後に還付金のお知らせを送付いたします。

https://www.nishi.or.jp/kurashi/kaigohoken/kaigohokenryo/hihokensha/1-hokenryo02.html

後期高齢者医療保険料、個人住民税についても同様なことになっていると思われます。

当局からの連絡を待つことにします。

その後

2025/9/16 追記

9/11付けで、個人住民税20,000円について、「過誤納金還付通知書」が届きました。

税金について

未支給年金は、父の遺産の相続税の課税対象にはならないようです。

一方、未支給年金を受け取ると私自身の「一時所得」になるようですが、50万円を超えない場合申告する必要はないようです。

なお、一般的な給与所得者(年金受給者を含むと思われます)は90万円を超えない限り確定申告する必要はないようです。

未支給年金請求権については、当該死亡した受給権者に係る遺族が、当該未支給年金を自己の固有の権利として請求するものであり、当該死亡した受給権者に係る相続税の課税対象にはなりません。

https://www.nta.go.jp/law/shitsugi/sozoku/02/09.htm

なお、遺族が支給を受けた当該未支給年金は、当該遺族の一時所得に該当します。

一時所得の金額は、次のように計算します。

総収入金額 – 収入を得るために支出した金額(注) – 特別控除額(最高50万円) = 一時所得の金額

(注) その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

一時所得は、その所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm

一時所得は、所得金額の計算上、特別控除額50万円を控除することとされており、他の一時所得とされる所得との合計額が年間50万円を超えない限り、確定申告をする必要はありません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490qa.htm

また、一般的な給与所得者の方については、その給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要がないこととされており、一時所得については、50万円を控除した残額に2分の1を乗じた金額によって所得税額を計算することとされていますので、他の一時所得とされる所得との合計額が90万円を超えない限り、確定申告をする必要はありません。