父と私のそれぞれに「令和5年分扶養親族等申告書」提出の案内が届きました。

私は控除対象の配偶者がいるので申告書を提出しました。

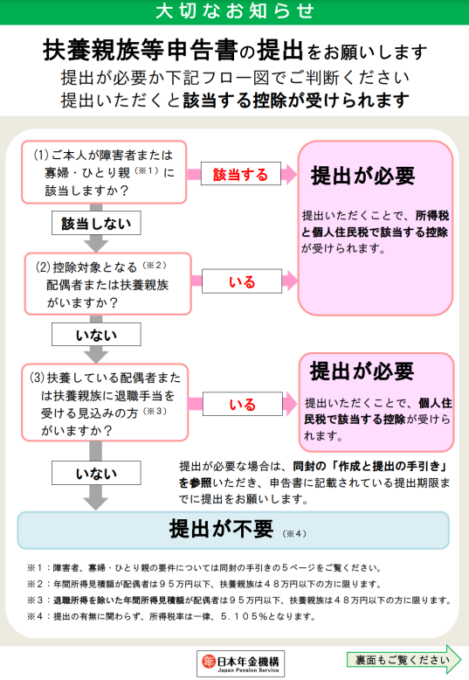

父は独り身で障害者でもないので「提出不要」となります。

提出の要・不要とは…

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

例えば、65歳以上の場合、「公的年金等控除+基礎控除」分として「1ヵ月分年金支払額×25%+6.5万(1ヵ月分28万円以下なら13.5万円)」、「配偶者控除」分として「1ヵ月分32,500円」、「社会保険料控除」などが控除され、源泉徴収税額が計算されます。

実際には、年金は偶数月に2ヵ月分が支給されるので、2ヵ月分が控除されて税額が計算されます。

「公的年金等控除+基礎控除」と「社会保険料控除」だけで「配偶者控除」などの控除がない場合はこの申告書の提出が不要になります。

大切なお知らせ

提出の要・不要を判断するためのフロー図です。

私は「(2)控除対象となる配偶者または扶養親族がいますか?」で「いる」となって「提出が必要」となります。

父は(1)、(2)、(3)すべてに当てはまらず、「提出が不要」となります。

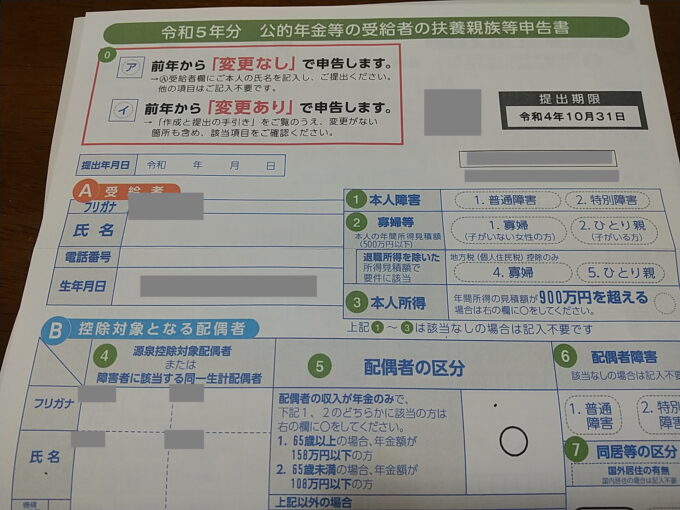

私が提出した「扶養親族等申告書」

私が提出する「扶養親族等申告書」には、すでに、私のフリガナ、生年月日、妻のフリガナ、氏名、生年月日が印刷済みで、提出年月日、私自身の署名、電話番号を記入すればいいだけになっていました。

(ア)前年から「変更なし」で申告します…に◯をつけて提出しました。

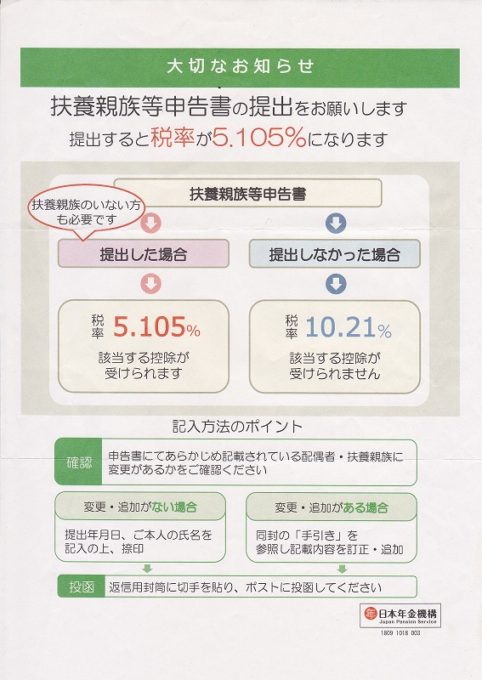

令和元年までは扶養親族がいない人も提出する必要がありました

令和元年分(平成30年提出)は、配偶者や扶養親族がいない人も「扶養親族等申告書」を提出する必要がありました。提出しなかった場合、所得税率が2倍になっていました。

令和2年からは税率の差がなくなり、配偶者控除や障害者控除などの控除がない場合は扶養親族等申告書の提出が不要になりました。

令和元年分(平成30年提出)のお知らせ