令和5年1月20日、厚労省より令和5年度の老齢基礎年金と老齢厚生年金の年金額が発表されました。

65歳から支給される年金を新規裁定年金、68歳になる年度から支給される年金を既裁定年金といいます。

これまで両裁定年金とも同じ改定率で推移してきましたが、令和5年度は異なる改定率になりました。

また、3年ぶりにマクロ経済スライド調整も適用されます。

- 新規裁定年金…+2.2%

- 既裁定年金……+1.9%

令和4年度の改定は以下を参照してください。

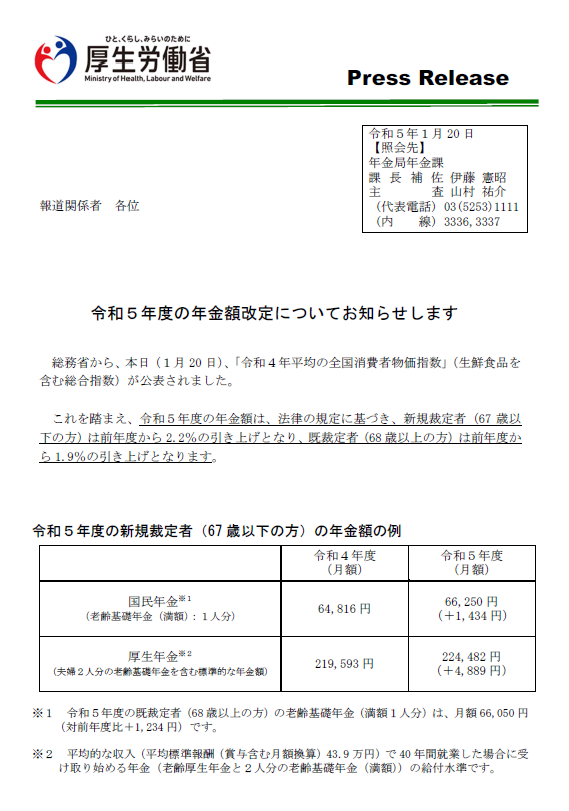

令和5年1月20日 厚労省発表

毎年1月に新年度の老齢年金の年金額改定率が厚生労働省より発表されます。今年も1月20日に令和5年度の年金額が発表されました。

令和5年(2023年)度年金額

- 老齢基礎年金

20歳から59歳までの40年間国民年金に加入した場合の老齢基礎年金の満額支給額 - 老齢厚生年金

夫が賞与含む月額換算の平均標準報酬43.9万円で40年間就業し、妻がその期間すべて専業主婦であった夫婦2人世帯で、夫婦二人が受け取る老齢基礎年金を含めた年金額(モデル年金)

新規裁定年金

- 2.2%の引き上げ

- 老齢基礎年金(月額):66,250円

- 老齢厚生年金(月額):224,482円

既裁定年金

- 1.9%の引き上げ

- 老齢基礎年金(月額):66,050円

- 老齢厚生年金(月額):未発表

年金額と改定率の推移

平成28年度~令和4年度は、新規裁定年金・既裁定年金とも同率・同額です。

| 年度 | 改定率 | 基礎年金 | 厚生年金 |

|---|---|---|---|

| H28(2016) | 0.0% | 65,008 | 221,504 |

| H29(2017) | -0.1% | 64,941 | 221,277 |

| H30(2018) | 0.0% | 64,941 | 221,277 |

| R01(2019) | +0.1% | 65,008 | 221,504 |

| R02(2020) | +0.2% | 65,141 | 220,724 |

| R03(2021) | -0.1% | 65,075 | 220,496 |

| R04(2022) | -0.4% | 64,816 | 219,593 |

| R05(2023) | 新 +2.2% 既 +1.9% | 66,250 66,050 | 224,482 - |

年金額改定のルール

年金額改定の基本ルールは以下の通りになっています。

◆ベース改定率

(マクロ経済スライド調整前の改定率)

賃金変動率>物価変動率

新規裁定年金 :賃金変動率ベース

既裁定年金 :物価変動率ベース

賃金変動率<物価変動率

両裁定年金とも:賃金変動率ベース

新規裁定年金は賃金変動率ベースで、既裁定年金は物価変動率ベースで改定するのが原則ですが、賃金変動率が物価変動率を下回る場合は、現役世代の負担を考慮して、既裁定年金も賃金変動率ベースで改定することになります。

◆マクロ経済スライド調整

現役人口の減少や平均余命の伸びに合わせて、年金の給付水準を自動的に調整する仕組みです。

▷ベース改定率がマイナスまたはゼロの場合は適用されない

▷ベース改定率がプラスの場合も改定率がゼロを下回る適用はされない

▷適用されなかった調整率は次年度以降に繰り越す

(※)当サイトではマクロ経済スライド調整を加える前の改定率を「ベース改定率」としています

令和5年度、新規裁定は賃金ベース、既裁定は物価ベース

- 令和5年度の参考指標

- 物価変動率 +2.5%

- 賃金変動率 +2.8%

- スライド調整率 -0.6%

令和5年度の参考指標は、賃金変動率が物価変動率を上回っているので、新規裁定年金は賃金変動率、既裁定年金は物価変動率がベース改定率になります。

マクロ経済スライドは繰越分も合わせて適用

マクロス経済スライド調整率は、令和5年度分が-0.3%ですが、令和3年度繰越分-0.1%、令和4年度繰越分-0.2%とあわせて合計-0.6%になり、この調整率が適用されました。

- 新規裁定年金

賃金(+2.8%)+調整(-0.6%)

=+2.2% - 既裁定年金

物価(+2.5%)+調整(-0.6%)

=+1.9%

これまでの年金改定率の推移

ベース改定率の推移

マクロ経済スライド調整が適用される前のベース改定率は以下のように推移しています。

| 年度 | 物価 変動率 | 賃金 変動率 | 適用 変動率 | ベース 改定率 |

|---|---|---|---|---|

| H28(2016) | +0.8% | -0.2% | ※ゼロ | 0.0% |

| H29(2017) | -0.1% | -1.1% | ※物価 | -0.1% |

| H30(2018) | +0.5% | -0.4% | ※ゼロ | 0.0% |

| R01(2019) | +1.0% | +0.6% | 賃金 | +0.6% |

| R02(2020) | +0.5% | +0.3% | 賃金 | +0.3% |

| R03(2021) | 0.0% | -0.1% | 賃金 | -0.1% |

| R04(2022) | -0.2% | -0.4% | 賃金 | -0.4% |

| R05(2023) | +2.5% | +2.8% | 新:賃金 既:物価 | +2.8% +2.5% |

平成28年度から令和4年度までずっと賃金変動率が物価変動率を下回っています。賃金変動率が物価変動率に追いついていないことになります。

令和5年度、賃金変動率が物価変動率を上回りました。

平成28~30年度は例外規定が適用されました

H28~30年度は「賃金変動率<物価変動率」で、本来なら両裁定年金とも賃金変動率がベース改定率になるところですが、令和2年度までは例外規定があり、※印に例外規定が適用されています。

「賃金変動率<物価変動率」で賃金変動率がマイナスになったとき、そのまま賃金変動率を適用すると年金額のマイナスが大きくなるので、H28・H30年度は変動なし、H29年度は物価変動率が適用されています。

2021年度からは例外規定が撤廃されて「賃金変動率<物価変動率」の場合に賃金変動ベースが適用されています。

さらにマクロ経済スライド調整が加わります

| 年度 | ベース 改定率 | スラ イド | 実施 スラ イド | 実施 改定率 |

|---|---|---|---|---|

| H28 (2016) | 0.0% | -0.7% | しない | 0.0% |

| H29 (2017) | -0.1% | -0.5% | しない | -0.1% |

| H30 (2018) | 0.0% | -0.3% | 繰越 | 0.0% |

| R01 (2019) | +0.6% | -0.2% | -0.5% | +0.1% |

| R02 (2020) | +0.3% | -0.1% | -0.1% | +0.2% |

| R03 (2021) | -0.1% | -0.1% | 繰越 | -0.1% |

| R04 (2022) | -0.4% | -0.2% | 繰越 | -0.4% |

| R05 (2023) | 新:+2.8% 既:+2.5% | -0.3% | -0.6% | +2.2% +1.9% |

スライド調整の繰越

平成28年度・29年度は繰越制度がなくマクロ経済スライドは実施されませんでした。平成30年(2018)度より、将来世代の給付水準の確保や世代間での公平性を担保する観点から、適用できなかった調整率を、翌年度以降に繰越することになりました。

改定率の実際の計算

令和5年度新規裁定年金の改定率は、

(+2.8)+(-0.1)+(-0.2)+(-0.3)=+2.2%

と近似的に計算されますが、実際の計算は、

1.028×0.999×0.998×0.997

=1.0218…=1.022

となります。

まとめ

年金額の改定ルールは、基本、新規裁定年金は賃金変動率ベース、既裁定年金は物価変動率ベースですが、日本の年金制度は「賦課方式」で、現役世代が納める保険料が年金として支給されているため、賃金変動率が物価変動率に追いついていない場合は、既裁定年金も賃金変動率ベースで改定されます。

令和元年から4年連続で両裁定年金とも賃金変動ベースの改定が続いていましたが、令和5年度は賃金変動率が物価変動率を上回ったため、基本通りの年金改定になりました。

また、ベースとなる改定率がプラスになったため3年ぶりにマクロ経済スライドが適用され、実質的には目減りすることになります。