嘉悦大学教授 数理政策学者 高橋洋一さんのYouTube動画「年金の真実に迫る」の内容について確認しました。

YouTube…高橋洋一「年金の真実の迫る!」

前半は「公的年金制度は破綻しない」という話、後半は「退職後も自営で働き続けられる準備をしなさい」という話です。

本記事では「公的年金は破綻しない」という部分について内容を確かめたいと思います

公的年金が危ないと言う人は…

公的年金が危ないという人はね

民間年金入れっていうののビジネスですよ

それがほとんどです

要は公的年金が危ない

だから民間年金に入りなさいって

言い方なんだよね

公的年金が危ないっていうのはね

まあ、かなり怪しい…

動画では、年金が破綻しないと考えていい根拠を、数字的に説明しています。

公的年金は破綻しない

年金保険を払うというのは

20歳から今は60もしくは

ざっくり70 65まで70ですね

だから70まではらうってのもいいんですけど

50年間払うんですよ

1階部分の国民年金は20歳から60歳になるまでの40年間加入する義務があります。

いっぽう、2階部分の厚生年金保険は18歳から70歳になるまで加入することができます。

ここでは、20歳から70歳になるまでの50年間厚生年金保険料を払うとしています。

実際には厚生年金保険に50年間加入する場合は少ないのではないかと思いますが…。

大体の年金の保険料って

平均的に考えると給料の2割です2割と言っても会社が1割払って

自分が1割払うんだけど

会社が1割払ってくれるんだけど

その分給料が低くなっているから

最終的には2割払ってるって感じです

厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月以降は標準報酬額に対して18.3%で固定されています。

これを、本人と会社が折半して納付しています。ここではこれを「約2割」としています。

会社が納付している分について「その分給料が低くなっている」と考えると、なるほど、18.3%はすべて本人が負担しているということになります。

50年間約2割払うと言うと

50掛ける0.2という形になると大体10どのくらいの保険料を払うかっていうと

年収の10倍くらいは払ってるって

そんな感じになるですよね

50年間会社勤めする人は少ないと思いますが、保険料の割合を大まかに0.2とすると、勤続50年で年収10年分の厚生年金保険料を支払うことになります。

平均的な人は70から90歳ぐらいまで

平均的に生きるとすると

20年間大体年金もらえる

老齢年金は繰上げ・繰下げをしない場合、65歳から受給開始となります。

2021年に厚労省より発表された2020年の生命表によると、65歳の平均余命は、男19.97年、女24.88年となっています。

ここでは、70歳からもらい始め20年間もらうとしています。

20年間年金もらえるってことになると

この10を20で割り算すると

大体給与の5割

0.5×20っていうのと

さっきの0.2×50ってのは一緒だけどね

大体こんなのが平均的です

そうすると20年間くらい

給料の5割ぐらい貰える

「10」は「支払った保険料が年収10年分」ということです。これを、年金を受取る期間の20年で割ると1年あたりは年収0.5年分になるということです。

「給料の5割ぐらい貰える」という文言がありますが、これは注意が必要です。

日本の公的年金制度は現役世代の保険料を年金支払いに充てる「賦課方式」です。支払った保険料を積み立てて年金を支払う「積立方式」ではありません。

支払った保険料を計算して20年で割っても、貰える年金額は算出できません。

では、高橋さんは何を言おうとしているのか…。

これは何を意味してるかというと

要するに自分の払っていた保険料と

あと年金の金額これで年金が破綻するかしないかってすぐわかるんですよ

日本は0.2払って大体0.5もらえるってことは

平均的にはもうトントンですから

これは破綻なかなかしないです0.2ってすごく少なくしてそれで

0.5っていうのをすごく多くするとすぐ破綻する

要するに、「現役時代に給与の2割の年金保険料を50年間徴収し、退職後に現役時代の給与の5割の年金を20年間給付すれば、年金財政はトントンなのでなかなか破綻しない」と、高橋さんは言っているのです。

同じ理屈で、「現役時代に給与の2割の年金保険料を40年間徴収し、退職後に現役時代の給与の4割の年金を20年間給付すれば、年金財政はトントンなのでなかなか破綻しない」となります。

2019年財政検証の年金額で確認してみます

では、実際の保険料と年金額はどうなっているのか、2019年財政検証で算出されている2019年度の年金額で確かめてみます。

平均的な収入(賞与を含む月額平均43.9円)で40年間就業した人が65歳から年金を受給する場合は以下の通りになります。動画では50年間就業としていますが、ここでは40年間就業としています。

一人世帯の年金は現役時代の収入の35%になります。

▼一人世帯

| 平均月収 | 43.9万 |

| 基礎年金月額 | 6.5万 |

| 厚生年金月額 | 9.0万 |

| 年金合計月額 | 15.5万 |

| 年金月額÷月収 | 0.35 |

夫婦二人世帯で妻が40年専業主婦の場合、妻は国民年金3号として、保険料の負担がなく基礎年金を受け取れることになります。この場合、年金額は現役時代の収入の50%になります。

▼夫婦二人世帯

| 平均月収 | 43.9万 |

| 基礎年金月額 | 13.0万 |

| 厚生年金月額 | 9.0万 |

| 年金合計月額 | 22.0万 |

| 年金月額÷月収 | 0.50 |

いずれの場合も、年金÷月収が4割前後となって、動画の理屈通りなら「年金は破綻しない」ということになります。

なお、年金額算出の詳細は以下の記事を参考にしてください。

2019年度財政検証の所得代替率は61.7%

財政検証の所得代替率は「夫婦2人分の年金額の現役男子の平均手取り収入額に対する比率」です。

2019年度の現役男子の平均手取り収入額は35.7万円になっています。

- 2019年度所得代替率

22.0万÷35.7万=61.7%

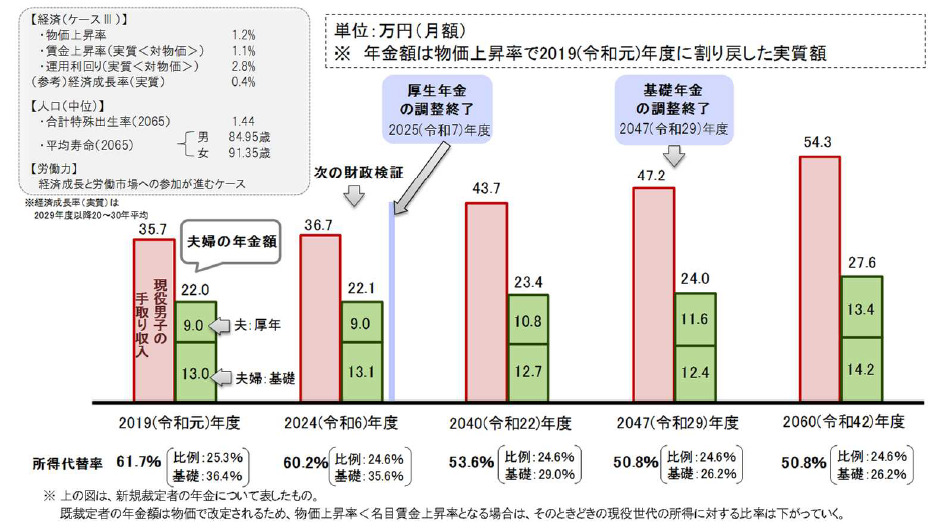

2019年の財政検証では、人口・労働力・経済の条件を変えてⅠ~Ⅵの6通りの所得代替率を算出しています。いずれの場合も、所得代替率は将来的には減少していくと算定されています。

▼2019年財政検証 年金の将来見通し ケースⅢ

年金給付額には下限設定があります

日本の公的年金では、2017年以降、保険料水準が固定されました。

- 国民年金 17,000円

(ただし、名目賃金変動により改定) - 厚生年金 18.3%

一方、年金給付水準は、毎年、物価変動、賃金変動により改定され、少子高齢化については、マクロ経済スライドで減額調整して対応していくことになっています。

5年ごとに実施する財政検証により、5年後に所得代替率が50%を切る予想が出た場合は「給付と負担の在り方についての検討を行い、所要の措置を講ずる」とされています。

いちおう、法律的に給付水準の下限が「所得代替率50%」に設定されているということになります。

ただし、この「所得代替率50%」というのは夫婦二人世帯の数値で、一人世帯の所得代替率はさらに厳しい数字になると思われます。

給付水準の下限

「国民年金及び厚生年金に係る財政の現況及び見通し」

P21給付水準の下限

2019(令和元)年度時点における所得代替率は61.7%となっているが、この水準はマクロ経済スライドによる自動調整により低下していき、今回の財政検証においては、人口推計が中位推計で、経済成長が進むケースでは、所得代替率50%を確保し、2115(令和97)年度までのおおむね100 年間における財政の均衡を確保できる見通しとなっている。

しかしながら、よりいっそう少子化が進行するなど、社会・経済情勢が想定以上に悪化するような場合には、年金財政の均衡を保つよう給付水準調整を行い続けるとすると、所得代替率が50%を下回る見込みとなることもあり得る。

このような場合、財政検証において5年後までの間に所得代替率が50%を下回る見込みとった時点において、給付水準調整の終了について検討を行い、その結果に基づいて調整期間の終了その他の措置を講ずることとされた。また、併せてその際には、給付と負担の在り方についての検討を行い、所要の措置を講ずることとされている。ただし、給付水準の調整によって所得代替率が50%に近づくのは20 年以上先であることから、仮に現在の想定以上に社会・経済情勢が悪化したとしても、早々に上記の条件に当たることは想定しにくい。

厚生労働省2019(令和元)年財政検証結果レポート

動画の後半では退職後の自営を勧めていますが…

動画の後半では、「退職後、自営で働き続ければ、年金を気にしなくてもいい」と言っています。

そのために「サラリーマンのうちで何を自営にするか考えながら生きないと」とのこと。

キャリアを積んだ高橋洋一さんらしい考えですが、「退職後の自営」はなかなか大変なのではと思います。

公的年金は長生きに備える保険

私の兄は56歳で早逝しました。30年以上厚生年金に加入していたはずですが、独身ということもあり、遺族保険も含め年金は一切支給されませんでした。

かたや、私の父は2022年8月現在100歳を超え、老人ホームで余生を送っています。年金により金銭的な心配は全くありません。

私自身は老齢基礎年金と老齢厚生年金を受給しています。十分な金額とは言えませんが、年金は生活を送る上の「柱」となっています。

公的年金については、

- 公的年金保険料は長生きに備える保険料

- 日本政府を信じて真面目に払ってゆく

それ以外の選択肢はないと思います。

年金は制度としては破綻しないにしても、今後所得代替率が減少していくのはほぼ確実です。

動画では民間年金を否定していますが、貯蓄や資産運用などで、公的年金だけに頼らない準備も必要です。