ねんきんネットから、電子版「公的年金の源泉徴収票」についてのお知らせメールが来ました。

源泉徴収票の正式版は郵送で送られてきますが、まず電子版(写し) を確認しました。

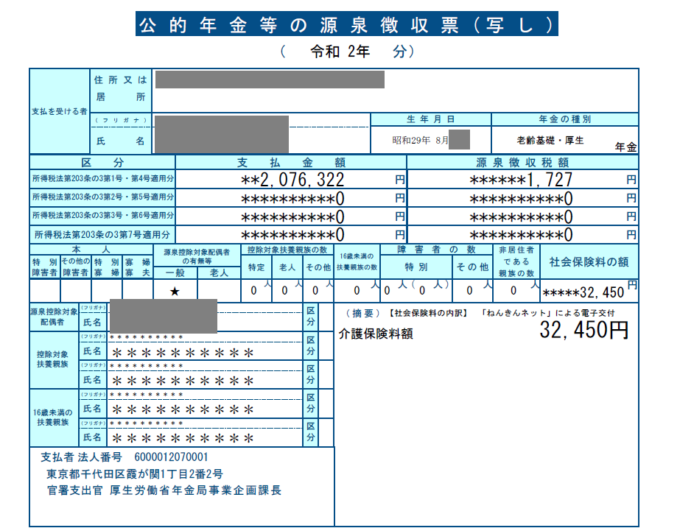

公的年金の源泉徴収票(令和2年分)

年金振込通知書の金額を振り返ります

▼2020年 年金振込通知書の金額

| 支払月 | 年金支払額 | 介護保険料 | 所得税※ |

|---|---|---|---|

| 2月 | 345,568 | - | 539 |

| 4月 | 345,562 | 5,300 | 268 |

| 6月 | 346,298 | 5,300 | 306 |

| 8月 | 346,298 | 7,200 | 209 |

| 10月 | 346,298 | 7,450 | 196 |

| 12月 | 346,298 | 7,200 | 209 |

| 合計 | 2,076,322 | 32,450 | 1,727 |

年金支払額、介護保険料、所得税とも源泉徴収票の金額と一致しました。

介護保険料は4月から天引き

私は令和元年(2019年)8月で65歳になり、介護保険料が国民健康保険料から切り離されました。

令和元年度分は納付書で納付していましたが、令和2年度分は4月から年金支払額からの特別徴収(天引き)となりました。

国民健康保険料は天引きされていません

国民健康保険料は世帯の加入者全員が65歳以上75歳未満の場合に年金支払額からの特別徴収になります。

私の場合は、妻との二人世帯で妻が65歳未満なので、口座振替で徴収されています。

源泉徴収される所得税は国民健康保険料が控除されず算出されています。

年金収入の所得税の源泉徴収額

源泉徴収額

=(年金支払額-各種控除額-社会保険料)×5.105%

▼年金支払額にかかる控除額【65歳以上の人】

| 控除の種類 | 1ヵ月あたり 控除額 | 2ヵ月あたり 控除額 |

|---|---|---|

| 公的年金控除 基礎控除 相当額 | 1ヵ月分支払額×25% +65,000円 最低額135,000円 | 2ヵ月分支払額×25% +130,000円 最低額270,000円 |

| 配偶者控除 | 32,500円 | 65,000円 |

| 社会保険料控除 | 実費 | 実費 |

源泉徴収の場合、公的年金控除と基礎控除は「公的年金控除、基礎控除相当額」として一括して控除されます。

2ヵ月分の年金支払額が56万円以下なら、「公的年金控除、基礎控除相当額」は27万円になります。

10月の源泉徴収額196円は以下の式で算出されています。

10月源泉徴収額

=(346,298-270,000-65,000-7,450)×5.105%

=3,848×5.105%

=196円

確定申告した場合の所得税額は…

年金受給者の申告手続の負担を減らすため、公的年金等に係る「確定申告不要制度」が設けられています。

これにより、公的年金等による収入が400万円以下で一定の要件を満たす場合には、所得税及び復興特別所得税の確定申告を行う必要がありません。

実は、私はほそぼそと個人事業を営んでおり、いずれにしても確定申告をする必要がありますが、その事業所得を抜きにして、源泉徴収された所得税額と確定申告した場合の所得税額を比較してみます。

確定申告して国民健康保険料を控除した場合の所得税額は…

昨年は国民健康保険料が天引きされていないので、確定申告して国民健康保険料を控除した場合の税額を計算してみます。

年金支払額 2,076,322円

| 控除 | 控除額 |

|---|---|

| 公的年金等控除額 | 1,100,000円 |

| 基礎控除額 | 480,000円 |

| 配偶者控除額 | 380,000円 |

| 介護保険料 | 32,450円 |

| 国民健康保険料 | 28,770円 |

| 合計 | 2,021,220円 |

確定申告した場合の所得税(復興特別所得税含む)

=(2,076,322-2,021,220)×5.105%

=2,813円

私の場合、国民健康保険料を控除して確定申告したときの所得税額は源泉徴収された所得税額より大きくなり、「確定申告不要制度」を利用したほうがよいという結果でした。

まとめ

下記のいずれにも該当する場合、「確定申告不要制度」によって確定申告が不要になります。

- 公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

この場合、源泉徴収される所得税額は、確定申告した場合の所得税額より少額となります。

ただし、マイホームを住宅ローンなどで取得した場合、一定額以上の医療費を支払った場合、災害や盗難にあった場合などのときは確定申告して還付を受けられることがあります。