超後期高齢者の父が2022年の年明けから体調を崩し15日間入院しました。

幸い大事に至らず体調も回復し無事退院してホームに戻ることができました。

今回の医療費では高額療養費制度が適用され、負担額が減額されていました。

後期高齢者の高額療養費制度についてまとめました。

医療費が高額療養費の限度額「57,600円」になりました

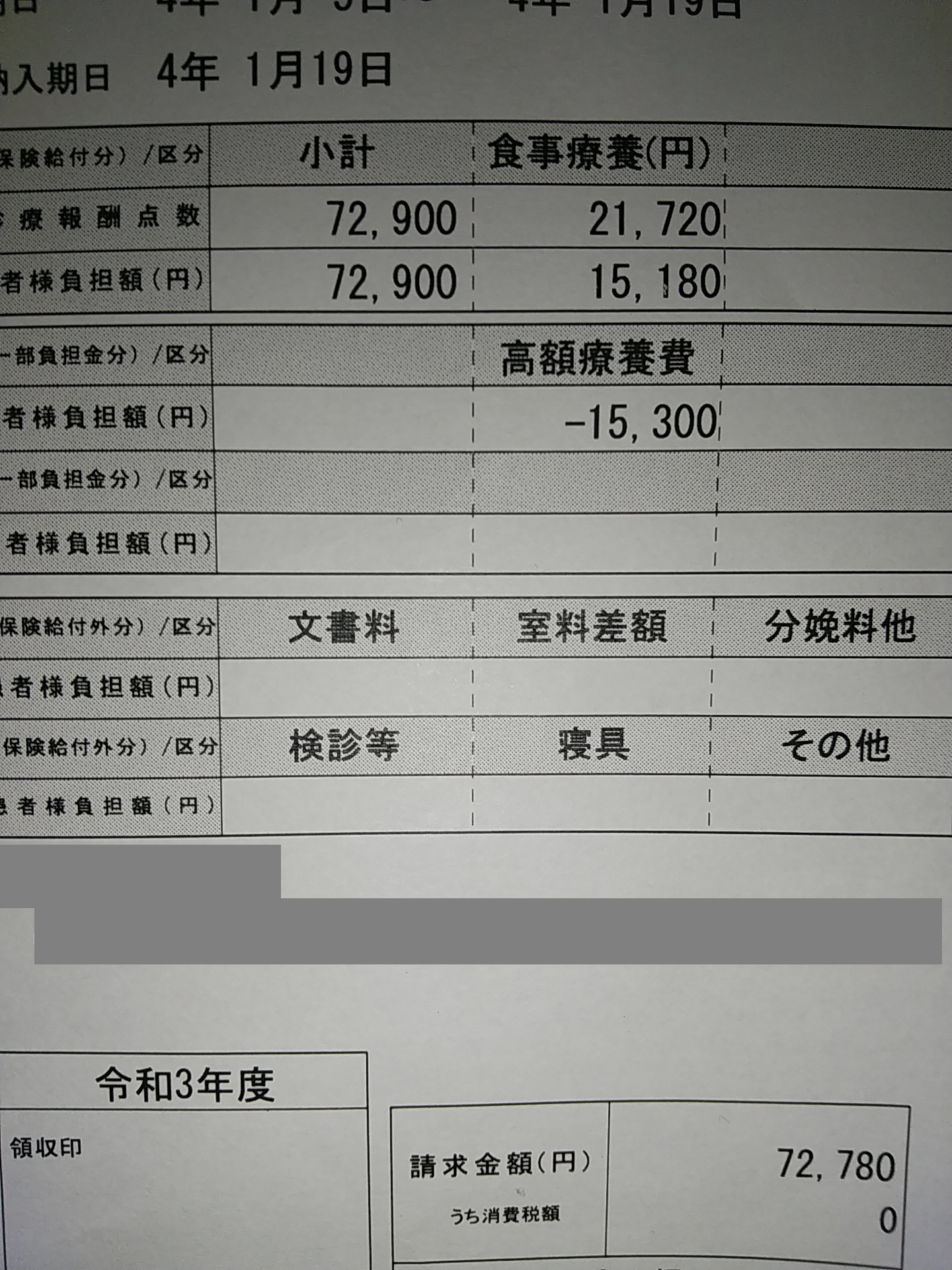

▼納入通知書の一部

| A | 医療費1割 | 72,900円 |

| B | 高額療養費減額 | 15,300円 |

| C=A-B | 患者負担額 | 57,600円 |

| D | 食事代 460×33回 | 15,180円 |

| E=C+D | 請求金額 | 72,780円 |

父の場合、自己負担割合が1割、高額療養費制度の自己負担の1ヵ月分限度額が57,600円となります。

医療費が1割負担で72,900円となり、限度額57,600円から超過した金額15,300円が減額されました。

高額療養費制度を受けるためには、場合により「限度額適用認定証」を申請交付してもらう必要があるようですが、父の場合はその必要もなく退院時の支払いで限度額が適用されました。

入院したときの食事代は、標準負担額として1食につき460円を負担すればよいことになっています。今回の実際の食事代は21,720円のようですが、自己負担額は460円×33回分=15,180円になっています。

70歳以上入院時自己負担限度額

自己負担限度額を超えた医療費は加入する保険者が負担することになります。

70歳~74歳の場合は、加入している国民健康保険または健康保険組合が負担します。75歳以上の場合は、都道府県ごとの後期高齢者医療広域連合が負担します。

| 所得区分 (課税所得) | 自己 負担 割合 | 入院を含む場合 自己負担の1ヵ月の限度額 (世帯単位) | 入院時 食事負担 1食あたり |

|---|---|---|---|

| 上位所得者Ⅲ (690万円以上) | 3割 | 252,600円 +(医療費-842,000)×1% <多数回 140,100円 > | 460円 |

| 上位所得者Ⅱ (380万円以上) | 3割 | 167,400円 +(医療費-558,000)×1% <多数回 93,000円> | 460円 |

| 上位所得者Ⅰ (145万円以上) | 3割 | 80,100円 +(医療費-267,000)×1% <多数回 44,400円> | 460円 |

| 一般 (145万円未満) | 1割 | 57,600円 <多数回44,400円> | 460円 |

| 住民税 非課税世帯 | 1割 | 24,600円 | 90日まで 210円 91日以降 160円 |

| 住民税 非課税世帯 年金80万円 以下など | 1割 | 15,000円 | 1食 100円 |

- 多数回限度額

過去12ヵ月に3回以上高額療養費の支給を受けて4回目以降と確認できる場合、自己負担限度額が低く設定されています。 - 入院時食事負担

1食あたりの金額が決まっています。食事負担額は自己負担限度額の対象にはなりません。

所得区分の課税所得とは

介護保険制度の保険料段階の設定や、住民税均等割の課税の基準には、「合計所得金額」が用いられています。これは、収入から給与所得控除や公的年金控除をした金額で、基礎控除や人的控除等の控除をする前の所得金額です。

それに対して、ここで用いられている「課税所得」は、基礎控除・人的控除・社会保険料控除を控除した金額になります。

- 年金収入者の課税所得

=年金収入

-公的年金等控除(65歳以上110万円)

-基礎控除(43万円)

-配偶者控除(33万円または38万円)

-社会保険料控除

父に場合は、単身者で配偶者控除はありません。令和3年度の判定は令和2年の年金収入で判断されます。

- 父の課税所得

=年金収入 2,984,739円

-公的年金等控除 1,100,000円

-基礎控除 430,000円

-社会保険料控除 259,800円

=1,194,000円(1,000円未満切捨て)

この結果、父の所得区分は「一般」となり、自己負担割合は1割、入院を含む場合の自己負担の1ヵ月の限度額は57,600円になります。

手続きは…

父の場合は所得区分が「一般」で、特別な手続きをすることなく、被保険者証を提示するだけで、支払い時に1ヵ月の限度額が適用されました。

場合によっては、事前に市役所等に申請して「限度額適用認定証」などを準備しておく必要があります。

| 所得区分 (課税所得) | 事前に準備する書類 |

|---|---|

| 上位所得者Ⅲ (690万円以上) | (被保険者証) |

| 上位所得者Ⅱ (380万円以上) | 限度額適用認定証 |

| 上位所得者Ⅰ (145万円以上) | 限度額適用認定証 |

| 一般 (145万円未満) | (被保険者証) |

| 住民税 非課税世帯 | 限度額適用・標準負担額減額 認定証 |

| 住民税 非課税世帯 年金80万円 以下など | 限度額適用・標準負担額減額 認定証 |

標準負担額とは食事代のことで、食事代の減額がある住民税非課税世帯の場合は標準負担額減額認定証も必要になります。

支払い時に高額療養費制度の適用を受けられなかった場合は、後日、市役所等に申請するか、保険者からの連絡を待って手続きすることになります。

複数の医療機関を受診した場合

父の場合、同月に他の医療機関を受診し医療費を窓口で支払いました。この医療費も高額療養費制度の対象になります。

広域連合に問い合わせたところ、「レセプト(診療報酬明細書)が広域連合に届いてから返金手続きの書類を送る」とのことなので、それを待つことにしました。3ヶ月ほどかかるとのことでした。

急ぐ場合は、市役所等でも手続きができるようです。

所得いろいろ

住民税、医療保険、介護保険、それぞれでいろいろな「所得」が出てきます。

65歳以上・年金収入だけの場合について、いろいろな所得の適用対象をまとめました。

| いろいろな所得金額 65歳以上 | 適用対象 |

|---|---|

| 年金所得 年金収入-年金控除110万円 | 住民税非課税判定 |

| 年金所得-10万円 | 介護保険料の段階判定 ※令和2年度までの年金控除 120万円にそろえるため |

| 年金所得-15万円 | 医療保険の軽減判定 ※65歳以上の場合15万円減額 |

| 年金所得-基礎控除43万円 | 医療保険料所得割の 賦課のもととなる所得金額 |

| 年金所得 -基礎控除 -配偶者控除など -社会保険料控除 | 住民税所得割の課税標準額 医療保険の自己負担割合 医療保険の負担限度額 |