厚労省は毎年1月に新年度の老齢基礎年金とモデル年金の金額を発表しています。

モデル年金とは夫が平均的な収入で40年間就業しその間妻が専業主婦であった夫婦二人世帯の標準的な老齢年金額をいいます。

この2019年度のモデル年金の金額が、2019年1月に発表された金額と今回2020年1月に発表された金額が異なっていました。

この件についてこの記事によってようやくその意味がわかりました。

令和2年度の年金額は昨年度より0.2%のプラス改定だが・・・~我が身に関係する年金のこと、読み流さないで欲しい~音川敏枝さんの記事

厚労省発表資料の年金額

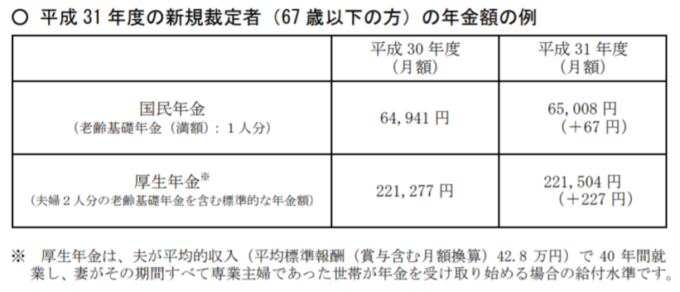

▼2019年1月発表の年金額

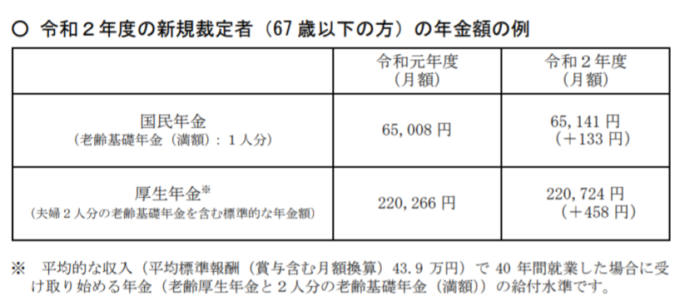

▼2020年1月発表の年金額

2019年度の厚生年金(モデル年金)の金額が異なっています。

- (上)平成31年度 221,504円

- (下)令和元年度 220,266円

算出の根拠となる夫の平均的な収入額が42.8万円から43.9万円になっていますが、むしろ金額が少なくなっています。

厚生年金(モデル年金)の算出方法

モデル年金は以下の式で求めます。

モデル年金

=老齢基礎年金二人分+夫の報酬比例額

報酬比例額(年額)

=平均報酬月額×再評価率×5.481/1000×480

平成31年度 221,504円 を算出する式

- 基礎年金月額 65,008円

- 平均報酬月額 428,000円

- 再評価率 0.975

- 報酬比例額(月額)

=428,000×0.975×5.481/1000×480/12

=91,488

- 厚生年金(モデル年金)

=65,008×2+91,488

= 221,504

2020年の金額は再評価率がリセットされていました

2019年に実施された財政検証により、2019年度の厚生年金(モデル年金)の算出のもととなる数値が以下のようにリセットされていました。

- 平均報酬月額 438,860円

- 再評価率 0.938

これをもとに2019年度の報酬比例額を計算し直すと

- 報酬比例額(月額)

=438,860×0.938×5.481/1000×480/12

=90,250 - 厚生年金(モデル年金)

=65,008×2+90,250

=220,266

やっとでました…

2020年度の220,724円を求めます

- 前年度再評価率=0.938

- 改定率=1.002(プラス0.2%)

- 当年度再評価率

=前年度再評価率×改定率

=0.938×1.002

=0.940

- 報酬比例額(月額)

=438,860×0.940×5.481/1000×480/12

=90,442 - 厚生年金(モデル年金)

=65,141×2+90,442

=220,724

厚労省の発表はすこし不親切では…

厚労省の発表では、2019年度のモデル年金の数値が、昨年と今年で変わっていることにまったく触れていません。もちろんその理由も説明されていません。

それで、「+458円」と表示しています。

基準が変わっていることを明示すべきではないでしょうか。

年金額改定は以下の記事を参考にしてください

【2022年度版】厚労省発表の年金額を改定率から算出して確かめてみました

令和4年1月に令和4年度の年金額が公表されました。新規裁定年金 の年金額は以下の通りになっています。改定率:マイナス0.4%老齢基礎年金(月額):64,816円老齢厚生年金(月額)...

n.nawakimino.net