毎年度の年金額は以下のルールで改定されています。

- 新たにもらい始める人の年金すなわち新規裁定年金は賃金変動率をベースに、すでにもらっている人の年金すなわち既裁定年金は物価変動率をベースに改定する

- 賃金変動率が物価変動率を下回る場合は両裁定年金とも賃金変動率をベースに改定する

- ただし、2の場合で賃金変動率がマイナスになる場合は両裁定年金の減額率を抑える措置をとる

平成3年度の年金額改定から、年金財政の安定を目的に、3の規定が撤廃される予定です。

実際どのような影響がでるのか、マクロ経済スライドとの関わりはどうなるのか、記事にします。

日本の年金制度は賦課方式です

日本の年金制度は賦課方式です。

老齢基礎年金の支給額の2分の1は税金ですが、それ以外は「現役世代が納めた年金保険料が受給世代に年金として支給される」ことになります。

この現役世代の年金保険料は実質的な負担が一定になるように調整されています。

国民年金保険料は、月額17,000円を基準として、物価変動率・実質賃金変動率で調整して決定されます。

厚生年金保険料は標準報酬月額に対し料率18.3%(事業所・本人合計)で固定されています。

したがって、現役世代の賃金が下がった場合、それに応じて年金額を調整しなければ年金財政が安定しません。

これまでは、賃金変動率が物価変動率を下回りかつ賃金変動率がマイナスになった場合に、年金額の減額率を抑える措置がとられていました。

今回の改定で、その措置が撤廃されることになります。

平成3年度からのルール変更

毎年度の年金額の改定率は、次の2つの数値の大小、プラス・マイナスによって決められています。

- 物価変動率

前年の全国消費者物価指数変動率 - 名目手取り賃金変動率

物価変動率・実質賃金変動率・可処分所得変動率の3数値から算出する賃金変動率

「物価変動率<賃金変動率」の場合変更はありません、ただし…

「物価変動率<賃金変動率」の場合、既裁定年金は物価変動率で、新規裁定年金は賃金変動率で改定することになっています。このルールに変更はありません。

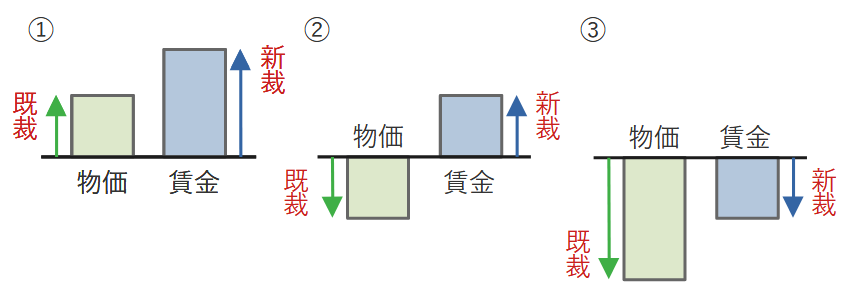

ただし、過去5年間、「物価変動率>賃金変動率」という状況が続き、下記の①②③が適用される年度はありませんでした。賃金が物価ほど上がっていないということになります。

①既裁定年金は物価上昇率に応じて増額、新規裁定年金は賃金上昇率に応じて増額。

②既裁定年金は物価下落率に応じて減額、新規裁定年金は賃金上昇率に応じて増額。

③既裁定年金は物価下落率に応じて減額、新規裁定年金は賃金下落率に応じて減額。

「物価変動率>賃金変動率」の場合、既裁定年金・新規裁定年金ともに賃金変動率で改定されます

「物価変動率>賃金変動率」の場合、年金財政を安定化するには既裁定年金も賃金変動率で改定する必要があります。

実際には賃金変動率がマイナスになる場合、年金受給者への影響を考慮して、年金額の減額率を抑える措置がとられていましたが、平成3年度よりこの措置が撤廃されます。

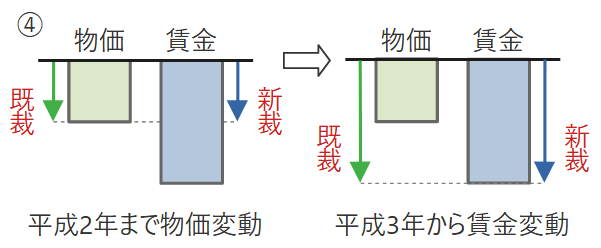

④物価も賃金も下落して賃金の下落率が物価の下落率より大きい場合、これまでは受給者への影響を考慮して両裁定年金とも物価下落率に応じて年金を減額していましたが、平成3年度以降は賃金下落率に応じて減額します。

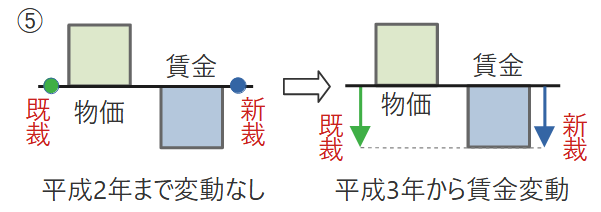

⑤物価が上昇して賃金が下落した場合、これまでは両裁定年金とも変動なしとしていましたが、平成3年度から賃金下落率に応じて減額します。

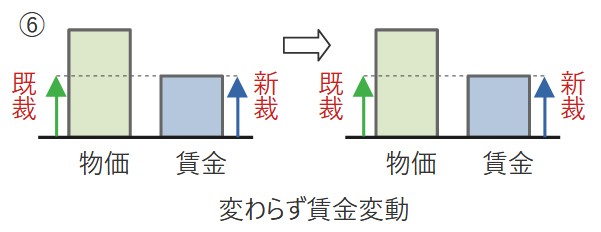

⑥物価も賃金も上昇し賃金上昇率が物価上昇率より低い場合、これまで通り両裁定年金とも賃金上昇率に応じて改定します。

新ルールを過去の改定率に適用してみました

これまで5年間の改定率

2016年から2020年の5年間は、「物価変動率>賃金変動率」が続き、既裁定年金、新規裁定年金とも、同一改定率となりました。マクロ経済スライド調整が加わる前のベース改定率は以下の通りです。

| 年度 | 物価 | 賃金 | 適用 | 改定率 |

|---|---|---|---|---|

| H28(2016) | +0.8% | -0.2% | ⑤ゼロ | 0.0% |

| H29(2017) | -0.1% | -1.1% | ④物価 | -0.1% |

| H30(2018) | +0.5% | -0.4% | ⑤ゼロ | 0.0% |

| R01(2019) | +1.0% | +0.6% | ⑥賃金 | +0.6% |

| R02(2020) | +0.5% | +0.3% | ⑥賃金 | +0.3% |

新ルールを適用した改定率

平成3年度からの新ルールを適用すると、過去5年間はすべて賃金変動率が適用されることになります。

| 年度 | 物価 | 賃金 | 適用 | 改定率 |

|---|---|---|---|---|

| H28(2016) | +0.8% | -0.2% | ⑤賃金 | -0.2% |

| H29(2017) | -0.1% | -1.1% | ④賃金 | -1.1% |

| H30(2018) | +0.5% | -0.4% | ⑤賃金 | -0.4% |

| R01(2019) | +1.0% | +0.6% | ⑥賃金 | +0.6% |

| R02(2020) | +0.5% | +0.3% | ⑥賃金 | +0.3% |

さらにマクロ経済スライド調整により減率されます

マクロ経済スライドとは、現役の被保険者の減少と平均余命の伸びに応じて年金額を抑えるしくみです。将来の年金財政の安定には欠かすことのできない仕組みになっています。

これまでに示した改定率はマクロ経済スライド調整が加わる前のベースとなる改定率です。

マクロ経済スライド調整が加わるとさらに減率されることになります。

スライド調整が実施される条件

マクロ経済スライド調整は以下の条件で実施されます。

- ベース改定率がマイナスまたはゼロの場合は適用されない

- ベース改定率がプラスの場合も改定率がゼロを下回る適用はされない

- 平成30年度(2018年度)以降適用されなかった調整率は次年度以降に繰り越す

これまで5年間のスライド適用後改定率

これまで5年間のマクロ経済スライド調整適用後の改定率は以下の通りになります。

| 年度 | ベース 改定率 | スラ イド | 実施 | 実施 スラ イド | 実施 改定率 |

|---|---|---|---|---|---|

| H28 (2016) | 0.0% | -0.7% | しない | – | 0.0% |

| H29 (2017) | -0.1% | -0.5% | しない | – | -0.1% |

| H30 (2018) | 0.0% | -0.3% | 繰越 | – | 0.0% |

| R01 (2019) | +0.6% | -0.2% | する | -0.5% | +0.1% |

| R02 (2020) | +0.3% | -0.1% | する | -0.1% | +0.2% |

- H28年・H29年は適用されませんでした

- H30年分は繰り越され、R01年にR01年分と合わせて適用されました

- R02年は2年連続の適用となりました

新ルール改定率にスライド調整を適用してみると

平成3年度からのルール改正で算出したベース改定率にマクロ経済スライド調整を適用してみると以下の通りになります。

| 年度 | ベース 改定率 | スラ イド | 実施 | 実施 スラ イド | 実施 改定率 |

|---|---|---|---|---|---|

| H28 (2016) | -0.2% | -0.7% | しない | – | -0.2% |

| H29 (2017) | -1.1% | -0.5% | しない | – | -1.1% |

| H30 (2018) | -0.4% | -0.3% | 繰越 | – | -0.4% |

| R01 (2019) | +0.6% | -0.2% | する | -0.5% | +0.1% |

| R02 (2020) | +0.3% | -0.1% | する | -0.1% | +0.2% |

マクロ経済スライドを無条件に適用したら…

現在のマクロ経済スライドのルールでは、ベース改定率が既裁定年金・新規裁定年金ともにプラスの場合で、適用後マイナスにならない範囲で適用されことなっています。

適用条件が厳しく、適用できないままになってしまうという危惧があり、「ベース改定率がマイナスの場合でも適用するべきではないか」という議論があります。

新ルールで算出した過去5年間のベース改定率にマクロ経済スライドを無条件に適用した改定率は以下の通りになります。

| 年度 | ベース 改定率 | スライド 調整 | 調整後 改定率 |

|---|---|---|---|

| H28(2016) | -0.2% | -0.7% | -0.9% |

| H29(2017) | -1.1% | -0.5% | -1.6% |

| H30(2018) | -0.4% | -0.3% | -0.7% |

| R01(2019) | +0.6% | -0.2% | +0.4% |

| R02(2020) | +0.3% | -0.1% | +0.2% |

あくまでも、「マクロ経済スライドを無条件に適用する」という仮定の上でのことですが、年金額が1%以上減額される年度もあります。

まとめ

過去5年間、年金額改定の参考数値となる「名目手取り賃金変動率」は「物価変動率」に追いついていません。

この状態が続けば、平成3年度以降の年金額は賃金変動率によって改定され、物価変動率に追いつかないことになります。実質の年金額は目減りしていくことになります。

その上に、マクロ経済スライド調整が適用されるとさらに減額されることになります。

年金を受給している世代としては残念な改定にはなりますが、マクロ経済スライド調整を含め、将来世代の年金財政安定のためには避けられない措置だと思います。