加給年金と振替加算については以下の記事で詳しく取り上げました。

今回は振替加算についてさらに詳しく調べてみました。

加給年金から振替加算へ

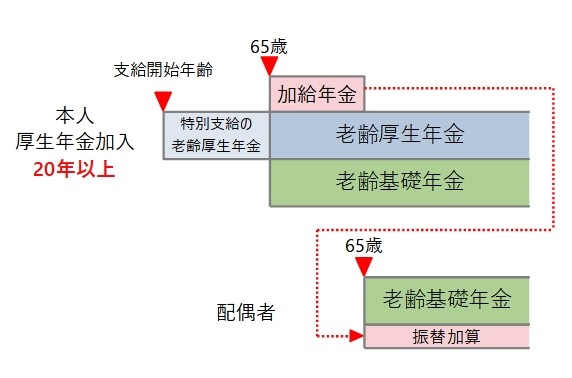

厚生年金加入期間が20年以上ある人が、65歳になり本来支給の老齢厚生年金の支給が始まるとき、65歳未満の配偶者がいる場合、本人の老齢厚生年金に配偶者加給年金が上乗せされます。

その配偶者が65歳になり老齢基礎年金の支給が始まると、配偶者加給年金は支給停止になりますが、代わって配偶者の老齢基礎年金に振替加算が上乗せされます。この振替加算は一生続きます。

なお、以下では夫が加給年金の対象者・妻が振替加算の対象者として話を進めます。

振替加算はなぜ生まれた年度により減額されるのか…

振替加算は大正15年4月2日から昭和41年4月1日までに生まれた配偶者の老齢基礎年金に加算されます。金額は生まれた年度により減額されます。

大正15年4月1日以前に生まれた配偶者や昭和41年4月2日以降に生まれた配偶者には振替加算はありません。

旧法から新法へ

- 旧法:昭和61年3月まで

- 新法:昭和61年4月より

昭和61年(1986年)4月の新法施行により、全国民共通の基礎年金制度が確立され、同時に会社員の配偶者の国民年金第 3 号被保険者制度が創設されたました。

これにより会社員の夫を持つ専業主婦の年金受給の権利が確保されることとなり、専業主婦も 65 歳から老齢基礎年金を受給することができるようになりました。

大正15年4月1日以前に生まれた妻

大正15年(1926年)に生まれた人は昭和61年(1986年)に60歳になります。

大正15年(1926年)4月1日以前に生まれた妻は、60歳までがすべて旧法の期間となります。(法律上は誕生日の前日に60歳になります。)

旧法の場合、「会社員の夫が厚生年金に加入し、専業主婦の妻は国民年金に任意加入」という制度でした。

任意加入しない専業主婦の妻には自身の老齢年金はありませんが、夫の老齢厚生年金に配偶者手当に相当する「加給年金」が加算されます。

今の加給年金は妻が年下の場合にその妻が65歳になるまで支給されますが、旧法の加給年金は、妻の年齢に関係なく支給され、65歳を超えても支給されます。

新法の期間がないので、新法の老齢基礎年金はなく、上乗せされる振替加算もありません。

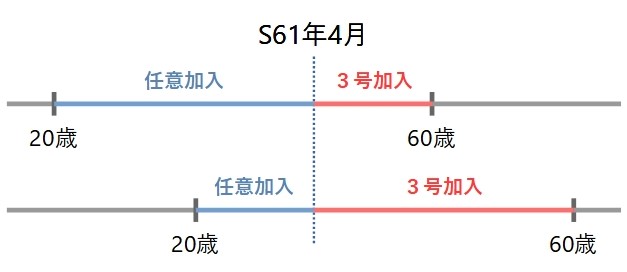

大正15年4月2日から昭和41年4月1日に生まれた妻

この日付の間に生まれた人の20歳から60歳の期間は、昭和61年3月以前の旧法期間と、昭和61年4月以降の新法期間の両方の期間にまたがっています。

会社員の妻は、旧法では任意加入ですが、新法では「国民年金第3号」になります。

会社員の妻は昭和61年4月以降、自身の保険料を納付することなく保険料納付月数がカウントされます。

旧法期間は任意加入せず昭和61年4月から60歳まで国民年金3号の専業主婦の場合、老齢基礎年金の金額は3号期間の長さに左右されます。

振替加算は旧法期間の年金額を補うためにあります。生まれた年度が後ろにずれるほど、旧法期間が短くなり振替加算は減額されます。

昭和41年4月2日以降に生まれた妻

昭和41年4月2日以降に生まれた妻は、昭和61年4月以降に20歳になり、旧法期間はありません。

20歳から60歳まで専業主婦として国民年金3号なら、老齢基礎年金は満額で支給されます。

旧法期間の年金額を補う振替加算はありません。

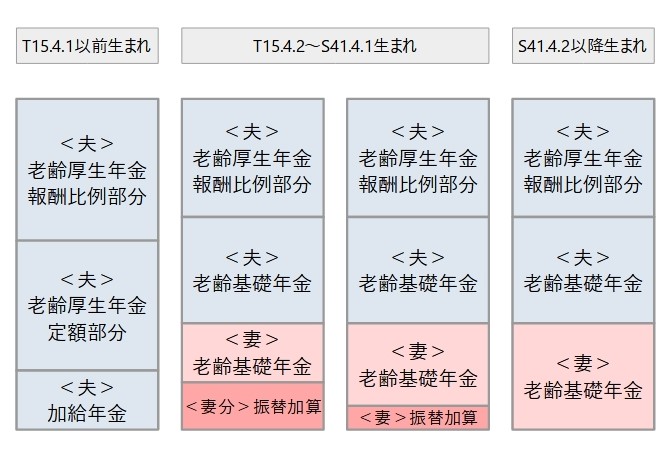

モデル年金のイメージ

モデル年金とは、「夫は標準的な収入で40年間厚生年金に加入、妻はその間ずっと専業主婦」という設定で算出する夫婦二人分の年金をいいます。

旧法から新法に移行する仮定でモデル年金の金額が大きく変動しないように経過的措置として振替加算額が定められています。

モデル年金と振替加算の関係

大正15年4月1日以前生まれの人は旧法により60歳から支給開始となります。妻の老齢年金はありません。

大正15年4月2日以降生まれの人は新法により支給されます。下図は夫婦とも65歳以上になっているとしてのイメージです。夫に加給年金はなく妻に振替加算がつきます。

昭和41年4月2日以降生まれの妻に振替加算はありません。

(注)各項の高さは金額を正確に表してはいません

振替加算の金額

振替加算の金額は、配偶者の生年月日により、その年度の加給年金の金額に、政令で定めた乗率を掛けて算出します。乗率は、配偶者の生年月日の1年ごとに定められています。

令和2年度加給年金︰224,900円

振替加算額=224,900円×乗率

| 配偶者の生年月日 | 乗率 | 年額(円) |

|---|---|---|

| ~S.02.4.1 | 1.000 | 224,900 |

| S.02.4.2~S.03.4.1 | 0.973 | 218,828 |

| S.03.4.2~S.04.4.1 | 0.947 | 212,980 |

| S.04.4.2~S.05.4.1 | 0.920 | 206,908 |

| S.05.4.2~S.06.4.1 | 0.893 | 200,836 |

| S.06.4.2~S.07.4.1 | 0.867 | 194,988 |

| S.07.4.2~S.08.4.1 | 0.840 | 188,916 |

| S.08.4.2~S.09.4.1 | 0.813 | 182,844 |

| S.09.4.2~S.01.4.1 | 0.787 | 176,996 |

| S.10.4.2~S.11.4.1 | 0.760 | 170,924 |

| S.11.4.2~S.12.4.1 | 0.733 | 164,852 |

| S.12.4.2~S.13.4.1 | 0.707 | 159,004 |

| S.13.4.2~S.14.4.1 | 0.680 | 152,932 |

| S.14.4.2~S.15.4.1 | 0.653 | 146,860 |

| S.15.4.2~S.16.4.1 | 0.627 | 141,012 |

| S.16.4.2~S.17.4.1 | 0.600 | 134,940 |

| S.17.4.2~S.18.4.1 | 0.573 | 128,868 |

| S.18.4.2~S.19.4.1 | 0.547 | 123,020 |

| S.19.4.2~S.20.4.1 | 0.520 | 116,948 |

| S.20.4.2~S.21.4.1 | 0.493 | 110,876 |

| S.21.4.2~S.22.4.1 | 0.467 | 105,028 |

| S.22.4.2~S.23.4.1 | 0.440 | 98,956 |

| S.23.4.2~S.24.4.1 | 0.413 | 92,884 |

| S.24.4.2~S.25.4.1 | 0.387 | 87,036 |

| S.25.4.2~S.26.4.1 | 0.360 | 80,964 |

| S.26.4.2~S.27.4.1 | 0.333 | 74,892 |

| S.27.4.2~S.28.4.1 | 0.307 | 69,044 |

| S.28.4.2~S.29.4.1 | 0.280 | 62,972 |

| S.29.4.2~S.30.4.1 | 0.253 | 56,900 |

| S.30.4.2~S.31.4.1 | 0.227 | 51,052 |

| S.31.4.2~S.32.4.1 | 0.200 | 44,980 |

| S.32.4.2~S.33.4.1 | 0.173 | 38,908 |

| S.33.4.2~S.34.4.1 | 0.147 | 33,060 |

| S.34.4.2~S.35.4.1 | 0.120 | 26,988 |

| S.35.4.2~S.36.4.1 | 0.093 | 20,916 |

| S.36.4.2~S.37.4.1 | 0.067 | 15,068 |

| S.37.4.2~S.38.4.1 | 0.067 | 15,068 |

| S.38.4.2~S.39.4.1 | 0.067 | 15,068 |

| S.39.4.2~S.40.4.1 | 0.067 | 15,068 |

| S.40.4.2~S.41.4.1 | 0.067 | 15,068 |

乗率はどう定められているか…

生年月日ごとの乗率はどのように定められているか調べてみました。

「政令で定める率」とありますがその政令が見当たらないので、自分で乗率を定めている式を求めてみました。

振替加算は生年月日の年度ごとに、加給年金の37.5分の1ずつ減額されています。

- 昭和2年4月1日以前に生まれた人をN=0とする

- 生年月日が1年ずれるごとにNに1を加える

- 乗率=1-N/37.5

- 昭和36年4月2日から昭和41年4月1日に生まれた人は定数

| 配偶者の生年月日 | N | 式 |

|---|---|---|

| ~S.02.4.1 | 0 | 1-0 / 37.5=1.000 |

| S.02.4.2~S.03.4.1 | 1 | 1-1 / 37.5=0.973 |

| S.03.4.2~S.04.4.1 | 2 | 1-2 / 37.5=0.947 |

| S.04.4.2~S.05.4.1 | 3 | 1-3 / 37.5=0.920 |

| S.05.4.2~S.06.4.1 | 4 | 1-4 / 37.5=0.893 |

| S.06.4.2~S.07.4.1 | 5 | 1-5 / 37.5=0.867 |

| S.07.4.2~S.08.4.1 | 6 | 1-6 / 37.5=0.840 |

| S.08.4.2~S.09.4.1 | 7 | 1-7 / 37.5=0.813 |

| S.09.4.2~S.01.4.1 | 8 | 1-8 / 37.5=0.787 |

| S.10.4.2~S.11.4.1 | 9 | 1-9 / 37.5=0.760 |

| ︙ | ︙ | ︙ |

| S.30.4.2~S.31.4.1 | 29 | 1-29 / 37.5=0.227 |

| S.31.4.2~S.32.4.1 | 30 | 1-30 / 37.5=0.200 |

| S.32.4.2~S.33.4.1 | 31 | 1-31 / 37.5=0.173 |

| S.33.4.2~S.34.4.1 | 32 | 1-32 / 37.5=0.147 |

| S.34.4.2~S.35.4.1 | 33 | 1-33 / 37.5=0.120 |

| S.35.4.2~S.36.4.1 | 34 | 1-34 / 37.5=0.093 |

| S.36.4.2~S.37.4.1 | 35 | 1-35 / 37.5=0.067 |

| S.37.4.2~S.38.4.1 | 36 | 定数0.067 |

| S.38.4.2~S.39.4.1 | 37 | 定数0.067 |

| S.39.4.2~S.40.4.1 | 38 | 定数0.067 |

| S.40.4.2~S.41.4.1 | 39 | 定数0.067 |

まとめ

振替加算はその意味がなかなかわかりにくい制度です。

「生年月日の年度ごとに減額され最後はなくなってしまう」ことなどがわかりにくいところです。

旧法から新法への経過的措置として、夫婦ふたりの老齢年金の金額が維持できるように定められています。

加給年金と比べ金額は少なくなりますが、永年で受給できるとても重要な年金制度です。