老齢厚生年金報酬比例部分は、厚生年金加入期間の総報酬額に比例して算出されます。

その総報酬額を算出するとき、過去の報酬額に再評価率を乗じて現在の手取り賃金水準に換算します。

再評価率は、毎年度年金額改定率により改定されますが、年金額改定率にはマクロ経済スライド調整率が織り込まれており、再評価後の報酬額が調整され、年金額の伸びが賃金や物価の伸びよりも抑えられています。

この再評価率を詳しく調べてみました。

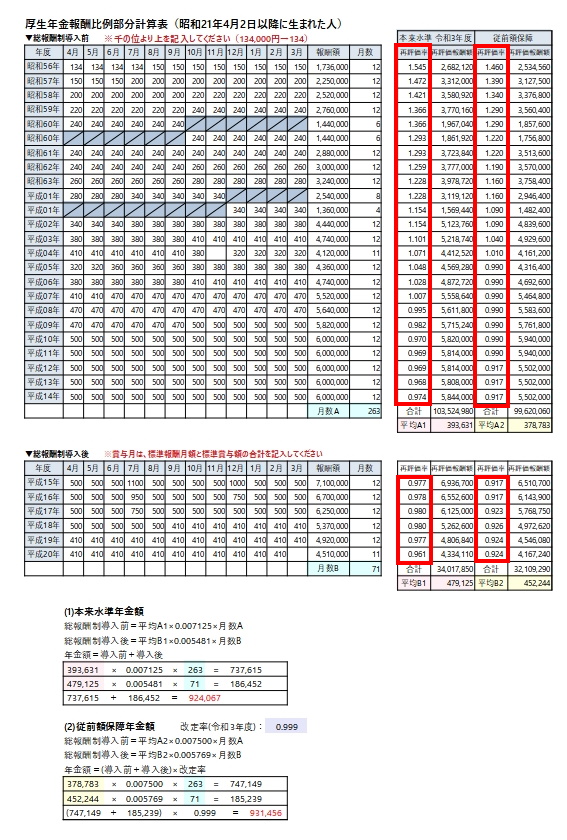

私の報酬比例額の計算シート

以下は私自身の令和3年度の報酬比例額を算出した計算シートです。赤枠で囲んだ部分が各年度ごとの再評価率です。

本来水準の再評価率をみると、昭和56年度「1.545」が、平成20年度「0.961」になっています。

本来水準と従前額保障、総報酬制

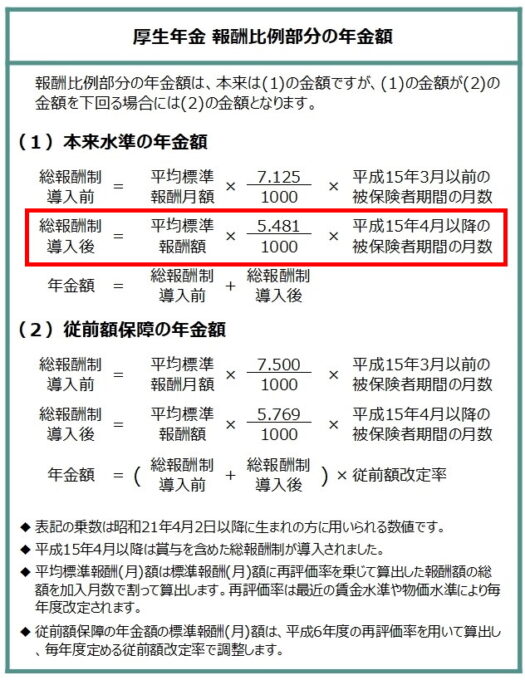

報酬比例部分の算出方法には、本来水準と従前額保障の2種類の算出方法があります。また、平成15年度以降は賞与も保険料の対象とする「総報酬制」が導入されました。

以下では、本来水準の年金額の平成15年度以降の算出方法で説明してます。

報酬比例額算出の実際

私自身の平成15年度以降の報酬額から本来水準の年金額を求めてみます。

平成15年度の報酬額は、7,100,000×0.977=6,936,700円として計算されます

| 年度 | 標準報酬額 年度合計 | 月数 | 再評価率 | 再評価後 標準報酬額 |

|---|---|---|---|---|

| H15 | 7,100,000 | 12 | 0.977 | 6,936,700 |

| H16 | 6,700,000 | 12 | 0.978 | 6,552,600 |

| H17 | 6,250,000 | 12 | 0.980 | 6,125,000 |

| H18 | 5,370,000 | 12 | 0.980 | 5,262,600 |

| H19 | 4,920,000 | 12 | 0.977 | 4,806,840 |

| H20 | 4,510,000 | 11 | 0.961 | 4,334,110 |

| 計 | 34,850,000 | 71 | - | 34,017,850 |

平均標準報酬額

実際の標準報酬額の合計は34,850,000円ですが、再評価率により34,017,850円に換算され、これを月数で割って平均標準報酬額を算出します。

- 平均標準報酬額

=標準報酬額合計÷月数

=34,017,850÷71=479,125円

報酬比例額

平均標準報酬額479,125円と月数71月から報酬比例額を算出することになります。

- 報酬比例額

=平均標準報酬額×5.481/1000×月数

=479,125×5.481/1000×71

=186,452円

結局、標準報酬額合計×5.481/1000

実際は、以下の式で算出できます。

- 報酬比例額

=標準報酬額合計÷月数×5.481/1000×月数

=標準報酬額合計×5.481/1000

=34,017,850×5.481/1000

=186,452円(年額)

結局、報酬比例部分の年金額は再評価後の総報酬額の5.481/1000になります。

再評価率の変遷

総報酬制が導入された平成15年度から令和4年度までの各年度の報酬額に乗ずる再評価率について、令和元年度から令和4年度までの変遷を表にしています。

| 支給年度▷ ▽報酬年度 | R01年 | R02年 | R03年 | R04年 |

|---|---|---|---|---|

| H15年 | 0.976 | 0.978 | 0.977 | 0.973 |

| H16年 | 0.977 | 0.979 | 0.978 | 0.974 |

| H17年 | 0.979 | 0.981 | 0.980 | 0.976 |

| H18年 | 0.979 | 0.981 | 0.980 | 0.976 |

| H19年 | 0.976 | 0.978 | 0.977 | 0.973 |

| H20年 | 0.960 | 0.962 | 0.961 | 0.957 |

| H21年 | 0.972 | 0.974 | 0.973 | 0.969 |

| H22年 | 0.977 | 0.979 | 0.978 | 0.974 |

| H23年 | 0.980 | 0.982 | 0.981 | 0.977 |

| H24年 | 0.981 | 0.983 | 0.982 | 0.978 |

| H25年 | 0.983 | 0.985 | 0.984 | 0.980 |

| H26年 | 0.955 | 0.957 | 0.956 | 0.952 |

| H27年 | 0.950 | 0.952 | 0.951 | 0.947 |

| H28年 | 0.953 | 0.955 | 0.954 | 0.950 |

| H29年 | 0.948 | 0.951 | 0.950 | 0.946 |

| H30年 | 0.938 | 0.941 | 0.941 | 0.937 |

| R01年 | 0.938 | 0.936 | 0.936 | 0.934 |

| R02年 | 0.936 | 0.936 | 0.934 | |

| R03年 | 0.936 | 0.936 | ||

| R04年 | 0.936 |

再評価率の算出方法

再評価率は毎年度定める年金額改定率によって算出されます。

- 新年度再評価率

=前年度再評価率×年金額改定率

令和4年度の年金額改定率はマイナス0.4%なので、令和4年度の再評価率は「令和3年度再評価率×0.996」で算出さていれます。

年金改定率の詳細は以下の記事を参照してください。

3年度前~当年度の再評価率は別計算になります

4年度前までの再評価率は上記ルールで算出しますが、3年度前~当年度の再評価率は別の計算になります。

令和3年度の再評価率の場合、平成30年度・令和元年度・令和2年度・令和3年度の報酬額に乗ずる再評価率は、「前年度再評価率×年金額改定率」になっていません。

令和4年度の報酬額は6.4%減で計算されます

令和4年度の報酬額に対するの令和4年度の再評価率は0.936になっています。

すなわち、仮に令和4年度の報酬額が1000万円の場合、年金を計算するときは936万円として計算されるということです。6.4%、64万円も減額されます。

その年の報酬額がその年の支給額を計算するときに6.4%減額された報酬額に換算されるというのは腑に落ちないところです。

そもそも再評価率は過去の報酬額を現役世代の手取り賃金の上昇率に応じて見直すために設けられています。

物価や手取り賃金が上昇を続ける場合は再評価率は1.000より大きくなっているはずですが、バブル崩壊とその後に続くデフレの影響で、物価や賃金の上昇が抑えられ、平成8年度(1996年)以降の報酬に対する再評価率は1.000より小さい数字になっています。

さらに、平成17年度(2005年度)からマクロ経済スライド調整が導入され、平成27年度(2015年)、令和元年度(2019年)、令和2年度(2020年)の3回発動されました。

令和元年度は、前年に実施できなかった調整率(-0.3%)と令和元年度の調整率(-0.2%)とあわせて発動されました。本来は、 新既裁定年金 は賃金変動率(令和元年度+0.6%)で改定されるところ、調整が加わり結局令和元年度の年金改定率は+0.1%になりました。

マクロ経済スライド調整率が発動されると、その年度だけではなく次年度以降の報酬額にもかかかってきます。