厚生年金保険法及び国民年金法の規定により、少なくとも5年ごとに、国民年金及び厚生年金の財政の現況及び見通しの作成、いわゆる「財政検証」が実施されます。

2019年から5年ぶりに「2024年財政検証」が行われ、夏ごろに結果が公表される予定です。

財政検証では、今後の人口や経済状況を複数のパターンに設定して、現状の制度を継続した場合のおよそ100年後までの給付水準の見通しが示されます。

あわせて、社会保障審議会で提言された制度変更を実施した場合の「オプション試算」も提示されます。

そのなかに、国民年金の保険料拠出期間を現行の40年間から65歳になるまでの45年間に延長し、拠出期間が伸びた分に合わせて1階部分の基礎年金を増額した場合の試算も含まれる予定です。

老齢基礎年金と保険料納付済月数

「国民年金」は日本に住んでいる20歳以上59歳以下の全ての人が加入する義務がある公的年金制度で、いわゆる1階部分に当たる年金制度です。

老齢基礎年金は、その「国民年金」から支給される老齢年金になります。

老齢基礎年金の算出方法

老齢基礎年金は40年間(480ヵ月)の中の国民年金保険料の納付済月数に応じて支給されます。

- 老齢基礎年金

=老齢基礎年金満額×納付済月数/480月 - 老齢基礎年金満額(令和6年度新規裁定者)

年額:816,000円 月額: 68,000円

国民年金の種別ごとの納付済月数

国民年金には、職業などによって3つの被保険者の種別があり、納付済月数のカウント方法に違いがあります。

国民年金第1号被保険者

- 20歳以上59歳以下の自営業者、農業者、学生、無職の方など

- 直接国に国民年金保険料を納付し、保険料を納付した月数が納付済月数にカウントされる

60歳になったとき納付済月数が480月に足りず厚生年金未加入なら、64歳以下の期間、国民年金に任意加入して保険料を納付することができ、納付した月数が納付済月数(最大480月)にカウントされます。

国民年金第2号被保険者

- 会社員、公務員などの厚生年金加入者(64歳以下)

- 20歳以上59歳以下の加入月数が納付済月数にカウントされる

- 2階部分に当たる老齢厚生年金(報酬比例額)の給付がある

厚生年金は原則69歳まで加入できますが、国民年金第2号被保険者の資格は64歳までになります。

また、老齢基礎年金の納付済月数にカウントされるのは59歳までの加入月数になります。

20歳未満60歳以上の厚生年金加入月数については、20歳以上59歳以下の納付済月数と合計して480月を超えない範囲で、「経過的加算」という老齢基礎年金に相当する金額の給付があります。

国民年金第3号被保険者

- 第2号被保険者に扶養されている20歳以上59歳以下の配偶者のうち収入等の条件を満たす人

- 第3号被保険者自身が60歳になると資格を喪失する

- 厚生年金加入者が65歳なると第2号資格を喪失するので第3号被保険者自身も資格を喪失する

- 自身で保険料を納付することなくその期間が納付済月数にカウントされる

現在、厚生年金に加入する要件を低くして、短時間労働の第3号被保険者を厚生年金加入に誘導する制度変更が進められています。

また、社会保障審議会では第3号被保険者制度そのものを改変または廃止する議論も進められています。

毎日新聞4月20日付け「国民年金納付5年延長」

テレビや新聞では「国民年金納付5年延長」の負担増が取り上げられています。

▼記事の引用

実際の負担額はどうか。19日の国会質疑で、武見敬三厚労相は「前回の財政検証の試算」という前提つきで「保険料は5年間で約100万円増加する」と答えた。

数値を検証します

- 国民年金保険料

令和6年度:月額16,980円 - 5年分(60ヵ月分)

16,980円×60=1,018,800円

公的年金の保険料収入は保険料固定方式となっています。

国民年金保険料は月額17,000円に固定され、物価と賃金の変動率よって調整されています。

保険料前納制度により令和7年度の保険料も提示されており、月額17,510円、5年分は1,050,600円になります。

▼記事の引用

一方で、納付期間が延びることによって年金額も増える。武見氏は「保険料が増加する代わり、給付費は年間10万円増加する」と理解を求める。おおよそ40分の45、12・5%増える計算になるという。

数値を検証します

- 老齢基礎年金(新規裁定者)

保険料納付済月数が480ヶ月の人

満額:816,000円(年額) - 納付期間5年(60ヵ月)延長の増額分

(年額)816,000÷480×60=102,000円

(月額)102,000÷12=8,500円

5年延長分がそのまま老齢基礎年金の増額に換算されるなら、老齢基礎年金の増額分は60÷480=12.5%になります。

5年延長案の問題点

厚生年金加入者はどうなる

今回の「5年延長案」では、第1号被保険者の国民年金保険料の納付義務が5年延長されることに注目されていますが、厚生年金加入者も65歳なる前に退職すれば第1号被保険者となって国民年金保険料を納付することになります。

すなわち、「5年延長案」では、会社員・公務員は「できれば65歳になるまで勤務を続けて厚生年金に加入すること」が想定されていることになります。

高年齢者雇用安定法により、2025年度より「65歳までの雇用確保」が完全義務化されます。

この法律は65歳定年制の義務化を定めているわけではなく、再雇用制度などで対応することもでき、あくまでも「希望者に対する措置」になります。

国民年金保険料の納付義務が65歳になるまでに延長されれば、厚生年金も65歳になるまで加入することが「標準」になると思われます。

厚生年金の経過的加算はどうなる

老齢基礎年金を算出する際の保険料納付済月数は、20歳以上59歳以下の範囲でカウントされます。

20歳未満60歳以上で厚生年金に加入していても保険料納付済月数にはカウントされません。

そこで、20歳未満60歳以上の厚生年金加入月数に対して、20歳以上59歳以下の納付済月数と合計して480月を超えない範囲で、「経過的加算」という老齢基礎年金に相当する金額の給付があります。

現行の経過的加算は以下の式で計算します。

- A=老齢厚生年金定額単価×厚生年金全期間加入月数(最大480ヵ月)

- B=老齢基礎年金満額×厚生年金20歳以上60歳未満加入月数/480

- 経過的加算(差額加算)=A-B

保険料納付が5年延長された場合、65歳以上の厚生年金加入月数が、同じように保障されるのかという問題があります。

繰上げ受給する人の保険料の扱いはどうする

老齢基礎年金は原則65歳から支給されますが、希望する場合は60歳から繰上げて受給することが可能です。

保険料納付を65歳になるまで納付することになると、繰上げ受給を受けている人については、保険料納付と年金受給について、その扱いを検討する必要があります。

現行、繰上げ受給をしている人は「任意加入」することはできず、保険料を納付できません。

第3号被保険者はどうなる

現行では第3号被保険者本人が60歳になると資格を喪失しますが、「5年延長案」で第3号の資格はどうするかという問題があります。

社会保障審議会では第3号被保険者制度そのものを問題視する議論が進んでおり、「第3号の資格も5年延長していいのか」という意見があります。

65歳で納付済月数が不足する場合はどうなる

現行では20歳以上59歳以下で納付済月数が480月に足りない場合は、「任意加入」して老齢基礎年金の受給が始まる65歳になるまでに、足りない月数の保険料を納付することができます。

「5年延長案」では、20歳以上64歳以下の納付済月数が540月に足りない場合、65歳から老齢基礎年金の給付が始まるので、これまでのような「任意加入」という救済制度が取れなくなります。

国庫負担の増加

1階部分の老齢基礎年金の2分の1は国庫が負担しています。

例えば、令和6年度老齢基礎年金満額支給金額の月額68,000円のうち34,000円は保険料収入ではなく国庫から支払われています。

国民年金保険料の免除期間については、例えば全額免除期間の場合保険料納付済月数を1/2にカウントして、国庫負担分は支給される仕組みになっています。

令和4年度(2022年度)の公的年金財政報告によると、基礎年金(遺族・障害含む)の給付費が24.2兆円で、そのうち国庫・公経済負担が13.4兆になります。

基礎年金の給付費が「40分の45、12.5%増える」とすると、単純に計算して、国庫・公経済負担も、13.4兆×12.5%=1.68兆円増加することになります。

この財源をどうするのかという問題があります。

まとめ

国民年金保険料の拠出期間を65歳になるまで延長する場合、会社員・公務員も65歳になるまで厚生年金に加入することが「標準」になると思われます。

社会保障審議会では概ね『拠出期間延長』の方向で意見が集約されており、拠出期間の段階的引き上げなどの方法論が問題になると思います。

そして、法整備、財源確保、最後に政治決断が残されています。

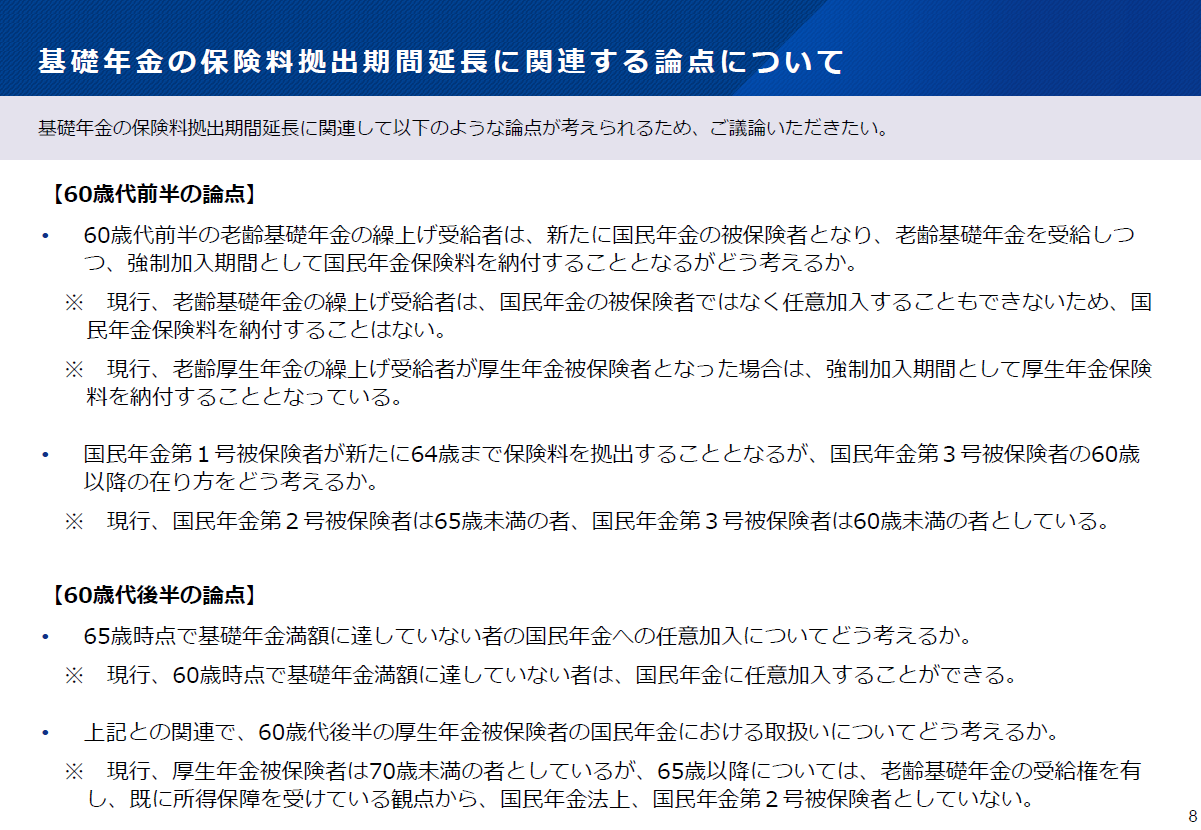

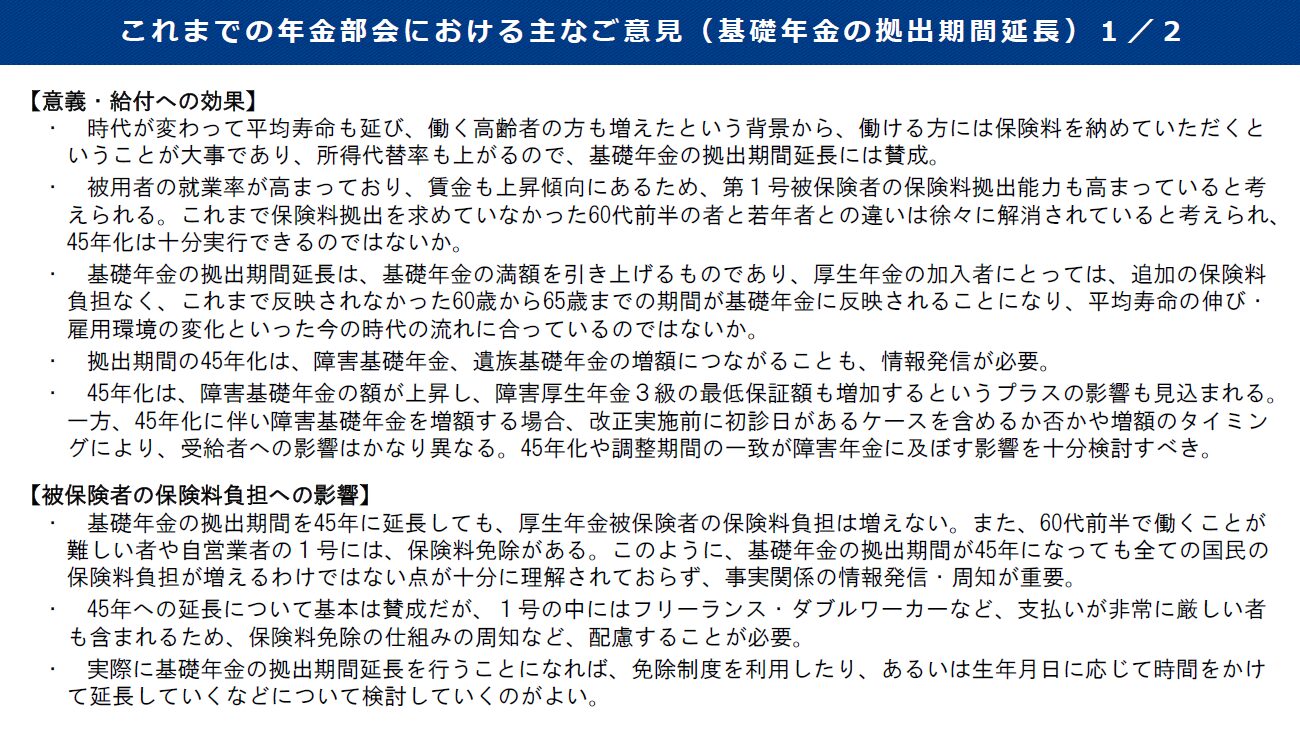

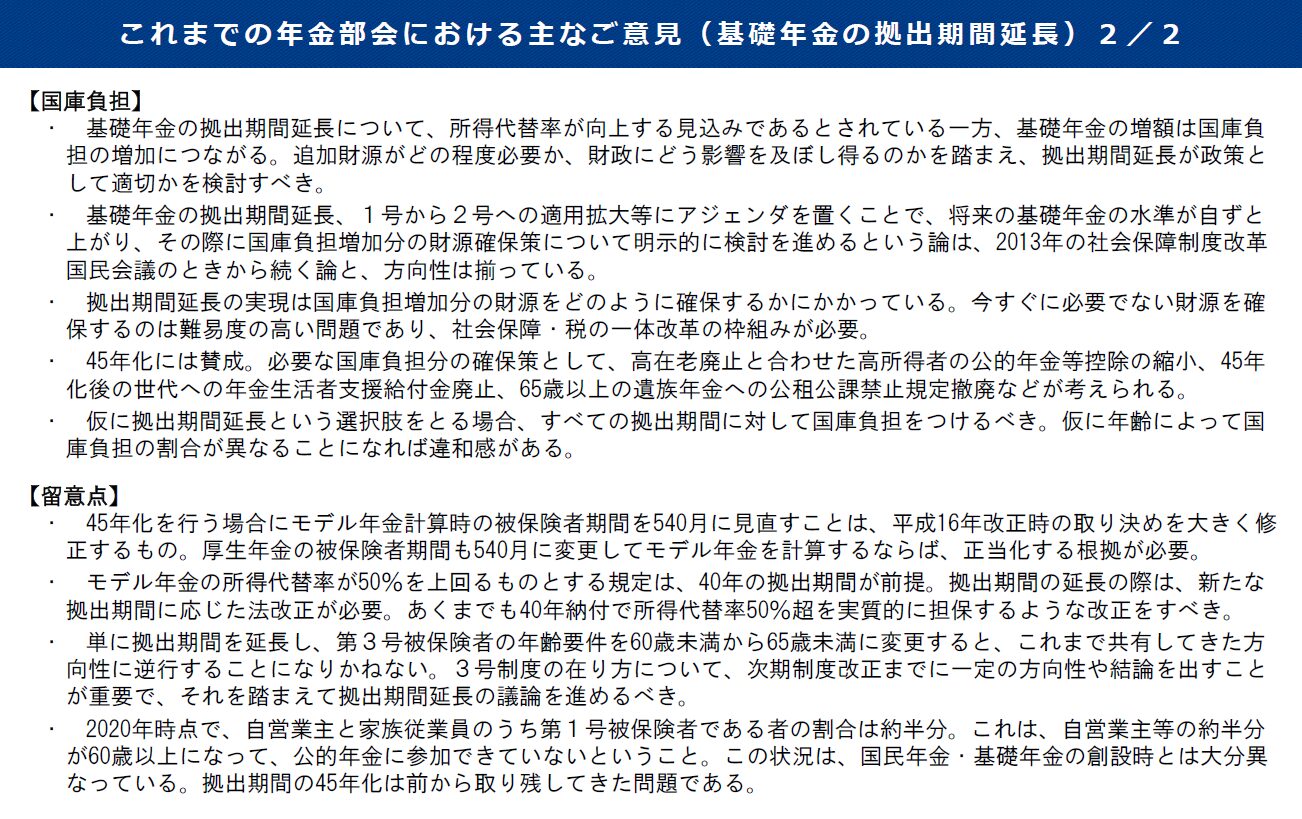

社会保障審議会の資料から切り抜き

厚生労働省社会保障審議会年金部会に提出された資料から、国民年金保険料の拠出期間の延長についての部分を切り抜きました。

第12回資料より(2024年1月31日開催)

『これまでの年金部会における議論の振り返り(PDF)』より切り抜き

第13回資料より(2024年3月13日実施)

『これまでの年金部会も踏まえてご議論いただきたい論点(PDF)』より切り抜き