父は98歳、昨年から老人ホームに入っています。要介護1の認定を受けていますが、認知能力もほぼ問題なく、毎日ホームの近くの公園を散歩しています。

父は厚生年金と恩給を受給していますが、厚生年金の「年金振込通知書」が送られてきました。内容を確認したいと思います。

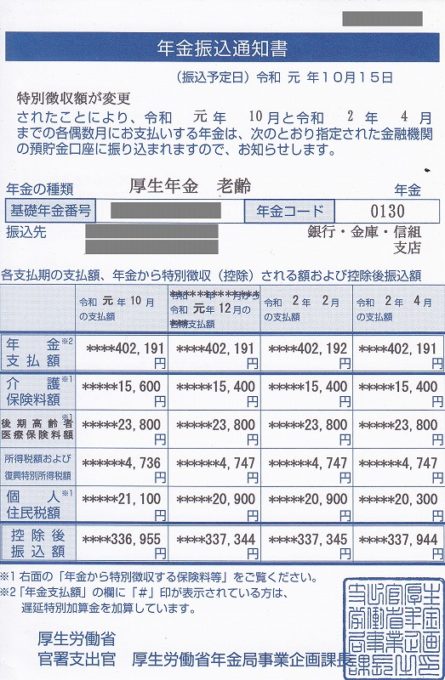

年金振込通知書 2019年10月

平成30年(2018年)所得金額

介護保険料額・後期高齢者医療保険料額・個人住民税額は、平成30年(2018年)の所得金額により算定されます。父は厚生年金と恩給を受給しています

| A | 厚生年金 | 2,410,750円 |

| B | 恩給 | 568,400円 |

| C=A+B | 合計収入金額 | 2,979,150円 |

| D | 公的年金等控除 | 1,200,000円 |

| E=C-D | 所得金額 | 1,779,150円 |

介護保険料額

介護保険料は、市区町村ごとに基準額が設けられ、所得額などの条件により10数段階に区分されます。

- 保険料=基準額×各段階乗数

- 令和元年度 保険料 92,400円

- 4・6・8月 納付済額 46,000円

- 10・12・2月 納付額 46,400円

- 令和2年4月の介護保険料額は令和2年度分の仮払いになります

後期高齢者医療保険料額

後期高齢者医療保険料は「均等割額」と「所得割額」の合計になります。

均等割額と所得割額を算出する際の所得割率は「後期高齢者医療広域連合(都道府県単位)」ごとに定められています。

- 均等割額:

被保険者全員が負担 - 所得割額:

(総所得金額等-基礎控除額33万円)×所得割率

- 令和元年度 保険料額 179,400円

- 4・6・8月 納付済額 108,000円

- 10・12・2月 納付額 71,400円

- 令和2年4月の保険料額は令和2年度分の仮払いになります

個人住民税額

父の住む自治体の個人住民税は、市民税と県民税それぞれの均等割と所得割の合計になっています。

均等割

- 市民税 3,500円

- 県民税 2,000円

課税標準額

- 課税標準額=所得金額-所得控除額

- 所得割額=課税標準額×税率-税額控除額

- 所得金額 1,779,150円

- 所得控除額

- 基礎控除 330,000円

- 社会保険料控除 260,000円

- 課税標準額

=1,779,150-330,000-260,000

=1,189,000円(1,000未満切り捨て)

市民税

- 所得割税率 8%

- 税額控除額 調整控除 2,000円

- 所得割額

=1,189,000×8%-2,000

=93,100円(100円未満切捨て) - 市民税

=均等割+所得割

=3,500+93,100

=96,600円

県民税

- 所得割税率 2%

- 税額控除額 調整控除 500円

- 所得割額

=1,189,000×2%-500

=23,200円 (100円未満切捨て) - 県民税

=均等割+所得割

=2,000+23,200

=25,200円

個人住民税

- 市民税+県民税

=96,600+25,200

=121,800円 - 4・6・8月 納付済額 58,900円

- 10・12・2月 納付額 62,900円

- 令和2年4月の個人住民税額は令和2年度分の仮払いになります

所得税額および復興特別所得税額

所得税の源泉徴収額を算出するときの控除額は、年額の控除額ではなく、月割控除額を使います。

月割控除額(1ヵ月あたり)

- 公的年金等控除額、基礎控除額相当

1ヵ月分の年金支払額×25%+65,000

最低額 135,000円 - 配偶者控除 32,500円

- 扶養控除 32,500円×人数

扶養親族等申告書

年金にかかる所得税および復興特別所得税の源泉徴収額は、「扶養親族等申告書」を提出した場合と提出しない場合で計算式が変わります。

- 提出した場合の源泉徴収額

(年金支給額-社会保険料-各種控除額)

×5.105% - 提出しない場合の源泉徴収額

{年金支給額-社会保険料-

(年金支給額-社会保険料)×25%}

×10.21% - 父は扶養親族等申告書を提出しています

源泉徴収額

- 公的年金等控除・基礎控除相当 2ヵ月分

270,000円 - 介護保険料額

15,600円 - 後期高齢者医療保険料額

23,800円 - 控除額

270,000+15,600+23,800

=309,400円 - 源泉徴収額

=(402,191-309,400)×5.105%

=4,736円