各年度の個人住民税は、個人ごとの前年1年間の収入により、6月に決定し通知されます。

65歳からの年金受給者の個人住民税の算出方法、徴収方法などを確認しました。

個人住民税の課税の仕組み

個人住民税は個人にかかる税金です。

一人ひとりの前年の収入で算出し、当年度分の個人住民税として6月に金額が確定します。

個人住民税は市区町村民税と都道府県民税との合計金額になります.

それぞれの税は、1人当たり一定額の均等割額と所得に比例する所得割額の合計金額になっています。

個人住民税の算出式

- 個人住民税

=市区町村民税(均等割・所得割)

+都道府県民税(均等割・所得割)

▼個人住民税 標準税額

| 個人住民税 | 均等割 (~R5年度) | 均等割 (R6年度~) | 所得割 (指定都市) |

|---|---|---|---|

| 市区町村民税 | 3,500円 | 3,000円 | 6% (8%) |

| 都道府県民税※ | 1,500円 | 1,000円 | 4% (2%) |

| 森林環境税(国税) | - | 1,000円 | |

| 合計 | 5,000円 | 5,000円 | 10% |

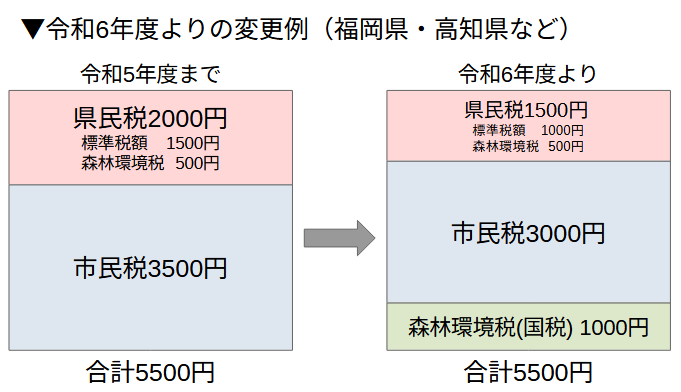

令和6年度より森林環境税(国税)が導入された

均等割額については、東日本大震災復興基本法の理念に基づき、平成26年度から令和5年度の10年間、臨時的に年額1,000円(市区町村民税500円、都道府県民税500円)が加算されていました。

令和6年度からはこの臨時措置がなくなり、新たに「森林環境税(国税)」年額1,000円が導入されました。この税収の全額は国から都道府県・市町村へ「森林環境譲与税」として譲与され、森林整備及びその促進に関する費用にあてられます。

超過課税に付いて

都道府県民税の均等割額では、多くの自治体において森林環境税・森づくり税等の名目で300円~1200円(500円のところが多い)の超過課税が上乗せされています。令和6年度より国税としての「森林環境税」が導入されましたが、都道府県民税の超過課税としての「森林環境税」等は維持されています。

政令指定都市の税源移譲

以下の20の政令指定都市については、県費負担教職員の給与負担事務が道府県から指定都市に移譲されることに伴い税源移譲が行われ、所得割2%分が道府県民税から市町村民税に移譲されています。

その結果、所得割の比率が市区町村民税:8%、都道府県民税:2% になっていますが、住民税全体として所得割額合計10%については変わりありません。

札幌・仙台・さいたま・千葉・横浜・川崎・相模原・新潟・静岡・浜松・名古屋・京都・大阪・堺・神戸・岡山・広島・北九州・福岡・熊本

所得割の計算方法

所得割は課税標準額に税率をかけて算出します。

- 都道府県民税所得割=課税標準額×税率

- 市区町村民税所得割=課税標準額×税率

課税標準額の算出方法

- 事業所得=総収入-必要経費

- 給与所得=給与収入-給与所得控除

- 年金所得=年金収入-公的年金等控除

これらの所得金額から基礎控除・配偶者控除・社会保険料控除などの所得控除を差し引いて課税標準額とします。

- 課税標準額=所得合計-所得控除

この課税標準額は所得税でいうところの「課税所得」にあたり、これをもとに住民税の所得割を算出します。

年金受給者の住民税

65歳以上の公的年金等控除110万円

公的年金控除額は、年金収入と年金収入以外の所得金額により、以下の表のように定められています。

65歳以上・年金収入が330万円以下・年金以外の所得が1千万以下の場合、公的年金等控除額は110万円になります。

- (A)公的年金等の収入額

- (B)公的年金等に係る雑所得以外の所得に係る合計所得金額

▼65歳以上の公的年金控除額

| (A) 公的年金等 の収入額 | (B) ~1千万円 控除額 | (B) ~2千万円 控除額 | (B) 2千万円超 控除額 |

|---|---|---|---|

| ~330万円 | 110万 | 100万 | 90万 |

| ~410万円 | A×25% +27.5万 | A×25% +17.5万 | A×25% +7.5万 |

| ~770万円 | A×15% +68.5万 | A×15% +58.5万 | A×15% +48.5万 |

| ~1000万円 | A×5% +145.5万 | A×5% +135.5万 | A×5% +125.5万 |

| 1000万円超 | 195.5万 | 185.5万 | 175.5万 |

基礎控除 43万円

合計所得金額2,400万円以下の場合、基礎控除額は43万円になります。

合計所得金額が2,400万円を超える場合、段階的に控除額を引き下げ、2,500万円を超える場合、基礎控除の適用がありません。

| 合計所得金額 | 基礎控除額 |

|---|---|

| ~2,400万円 | 43万円 |

| ~2,450万円 | 29万円 |

| ~2,500万円 | 15万円 |

| 2,500万円超 | 適用なし |

配偶者控除 33万円

配偶者の前年の合計所得金額が48万円以下の場合配偶者控除が適用され、本人の合計所得が900万円以下の場合、配偶者控除は33万円になります。

本人の合計所得金額が900万円を超える場合、本人の合計所得金額に応じて、下表のとおり控除額が引き下げられることになります。

| 合計所得金額 | 配偶者控除額 | 老人配偶者控除額 (配偶者が70歳以上) |

|---|---|---|

| ~900万円 | 33万円 | 38万円 |

| ~950万円 | 22万円 | 26万円 |

| ~1,000万円 | 11万円 | 13万円 |

| 1,000万円超 | 適用なし | 適用なし |

配偶者控除が適用される配偶者の収入

配偶者の給与収入が103万円以下であれば、給与所得控除額が55万円ですので、所得金額が48万円以下となり、配偶者控除が受けられます。

配偶者が65歳未満で年金収入が108万円以下であれば、公的年金等控除額が60万円なので、所得金額が48万円以下となり配偶者控除が受けられます。

配偶者が65歳以上で年金収入が158万円以下であれば、公的年金等控除額が110万円なので、所得金額が48万円以下となり、配偶者控除が受けられます。

配偶者が65歳以上で給与収入が103万円以下、年金収入110万円以下なら、給与所得が48万円以下、年金所得が0円となり、配偶者控除が受けられます。

夫婦二人年金世帯の夫の住民税

夫婦二人世帯で夫の年金が240万円で配偶者控除が受けられるとして、夫の住民税を求めてみます。

- 課税標準額

=公的年金収入(240万)

-公的年金等控除(110万)

-基礎控除(43万)

-配偶者控除(33万)

-国民健康保険料夫婦分(概算18万円)

-介護保険料本人分(概算10万円)

=240万-214万

=26万円

- 個人住民税

=均等割額+所得割額

=0.5万+26万×10%

=3.1万円

実際にはこの金額からさらに調整控除額が差し引かれます。→調整控除

個人住民税の非課税基準

住民税の非課税は基礎控除などの所得控除を引く前の所得を合計した「合計所得金額」で判断します。

- 事業所得=総収入-必要経費

- 給与所得=給与収入-給与所得控除

- 年金所得=年金収入-公的年金等控除

「均等割額」と「所得割額」のそれぞれに非課税になる基準があります。

▼均等割 非課税上限所得

| 配偶者 扶養親族 | 合計所得金額 非課税上限額 |

|---|---|

| なし | 45万円 |

| あり | 35万円×世帯人数+31万円 |

▼所得割 非課税上限所得

| 配偶者 扶養親族 | 合計所得金額 非課税上限額 |

|---|---|

| なし | 45万円 |

| あり | 35万円×世帯人数+42万円 |

65歳以上で住民税非課税となる年金額

均等割の非課税上限の方が低いので、所得がそれより低ければ住民税が非課税になります。

夫婦二人世帯・夫が65歳以上・夫の収入が公的年金のみで211万円以下なら、公的年金等控除額が110万円で年金所得が101万円以下になるので住民税非課税になります。

更に妻が65歳以上で年金収入が155万円以下なら、公的年金等控除額が110万円で年金所得が45万円以下になるので、妻も住民税非課税となり、「住民税非課税世帯」となります。

いわゆる、年金収入211万円の壁です。

▼65歳以上 住民税非課税 年金収入

| 配偶者 扶養親族 | 住民税非課税 所得上限額 | 住民税非課税 年金収入上限額 |

|---|---|---|

| なし | 45万円 | 45万+110万 =155万円 |

| 1人 | 35万×2+31万 =101万円 | 101万+110万 =211万円 |

| 2人 | 35万×3+31万 =136万円 | 136万+110万 =246万円 |

級地制度による非課税金額

級地制度とは、地域における生活様式や物価差による生活水準の差がみられる実態を踏まえ、最低生活保障の観点から生活保護基準に地域差を設けている制度です。

住民税非課税基準は1級地、2級地、3級地の3段階に分けられています。上記の非課税基準は1級地の基準で、2級地、3級地の基準は以下になります。

| 配偶者 扶養親族 | 2級地 非課税上限所得 | 3級地 非課税上限所得 |

|---|---|---|

| なし | 41.5万円 | 38万円 |

| あり | 31.5万円×世帯人数 +28.9万円 | 28万円×世帯人数 +26.8万円 |

住民税非課税になる年金額上限

夫婦二人世帯の夫(65歳以上)の住民税が非課税になる年金額上限

- 1級地

35万×2+31万+110万=211万円 - 2級地

31.5万×2+28.9万+110万=201.9万円 - 3級地

28万×2+26.8万+110万=192.8万円

個人住民税の納税方法

個人住民税は偶数月の年金支払額から特別徴収(天引き徴収)されます。

4月1日現在において65歳以上で対象年の年金支払額が年額18万円以上であるとき、特別徴収の対象になります。

- 普通徴収…納付書または口座振替

- 特別徴収…年金から天引き

特別徴収の例

◆初めて特別徴収が始まる年度

| 6月・8月 | 10月・12月・2月 |

|---|---|

| 普通徴収 | 特別徴収 |

| 年税額の1/4ずつ | 年税額の1/6ずつ |

◆前年度から引き続き特別徴収する年度

| 4月・6月・8月 | 10月・12月・2月 |

|---|---|

| 特別徴収 | 特別徴収 |

| 仮徴収 前年額の半額の1/3ずつ | 残額の1/3ずつ |

※徴収方法は自治体により異なります

調整控除について

個人住民税には「調整控除」という控除があります。

- 個人住民税

=均等割額+所得割額-調整控除額

平成19年に所得税の税率を5%下げて住民税の税率を5%上げる「税源移譲」が行われました。

その際、住民税の基礎控除・配偶者控除などの人的控除額が異なっていました。

| 控除の種類 | 所得税-住民税=差額 |

|---|---|

| 基礎控除 | 48万-43万=5万円 |

| 配偶者控除 | 38万-33万=5万円 |

住民税の方が控除額が小さく課税所得額が大きいので、単純に所得税をマイナス5%、住民税をプラス5%にすると、税負担が増えることになってしまいます。その税負担を調整するため、「調整控除額」が設定されています。

合計課税所得金額(所得控除後の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額)が200万円以下の場合の調整控除額は以下の通りになります。

- 調整控除額(1,2のいずれか少ない方)

- 人的控除額の差額の合計金額×5%

- 住民税の合計課税所得金額×5%

例えば、夫婦二人世帯で夫の住民税を算出する場合、基礎控除と配偶者控除の差額の合計は10万円になるので、調整控除額は「10万円×5%=5,000円」になり、夫の住民税から控除されます。

父の住民税リアル

私自身は住民税非課税です。

ここでは、父(1人世帯)の令和6年度の住民税のリアルを掲載しておきます。

令和6年度は定額減税が実施され、所得税から3万円、個人住民税所得割から1万円が控除されました。

住民税計算

- 公的年金等収入

- 厚生年金(令和5年) 2,436,536円

- 軍人恩給(令和5年) 568,400円

- 公的年金等収入合計 3,004,936円

- 公的年金等所得

3,004,936-1,100,000=1,904,936円

- 所得控除

- 社会保険料控除

- 介護保険料 99,200円

- 後期高齢者医療保険料

199,400円 - 合計 298,600円

- 基礎控除 430,000円

- 所得控除合計 728,600円

- 社会保険料控除

- 課税総所得

1,904,936-728,600=1,176,336円

1,000円未満切り捨て 1,176,000円

- 市民税

- 所得割額(政令指定都市)

- 1,176,000×8%=94,080円

- 調整控除 ▲2,000円

50,000×5%×4/5=2,000 - 定額減税額 ▲8,000円

10,000×4/5=8,000 - 94,080-10,000=84,080円

- 100円未満切り捨て

- 84,000円

- 均等割額 3,000円

- 合計

84,000+3,000=87,000円

- 所得割額(政令指定都市)

- 県民税

- 所得割額(政令指定都市)

- 1,176,000×2%=23,520円

- 調整控除 ▲500円

50,000×5%×1/5=500 - 定額減税額 ▲2,000円

10,000×1/5=2,000 - 23,520-2,500=21,020

- 100円未満切り捨て

- 21,000円

- 均等割額 1,500円

- 合計

21,000+1,500=22,500円

- 所得割額(政令指定都市)

- 森林環境税 1,000円

- 合計住民税額

市民税+県民税+森林環境税

=87,000+22,500+1,000

=110,500円

この住民税は公的年金等収入3,004,936円の約3.7%になっています。

年金からの特別徴収

年金から天引き徴収(特別徴収)されます。

- 仮徴収

- 4月 20,200円

- 6月 20,000円

- 8月 20,000円

- 残高徴収

- 10月 10,100円

- 12月 20,100円

- 2月 20,100円

- 合計 110,500円