老齢厚生年金の報酬比例部分はどのように算出されるか、私自身の例を参考に紹介します。

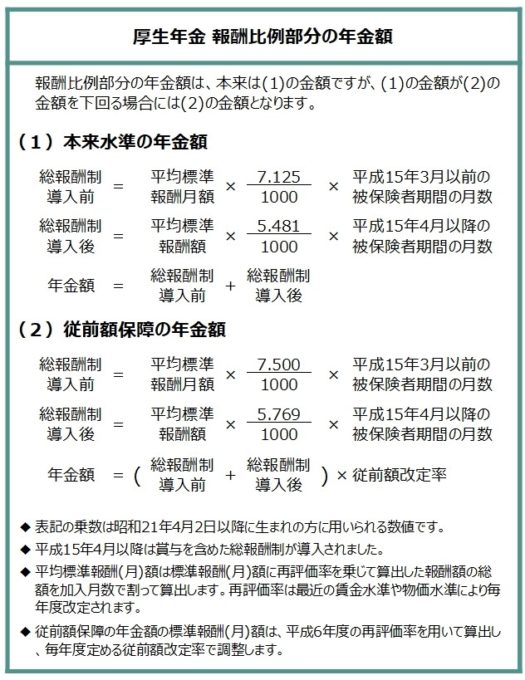

本来水準・従前額保障 2通りの計算方法

老齢厚生年金の報酬比例部分は本来水準の年金額と従前額保障の年金額の2通りの年金額を算出して、金額の大きいほうが支給されます。

平成15年から賞与を含める総報酬制が導入され、導入前と導入後を別々に計算します。

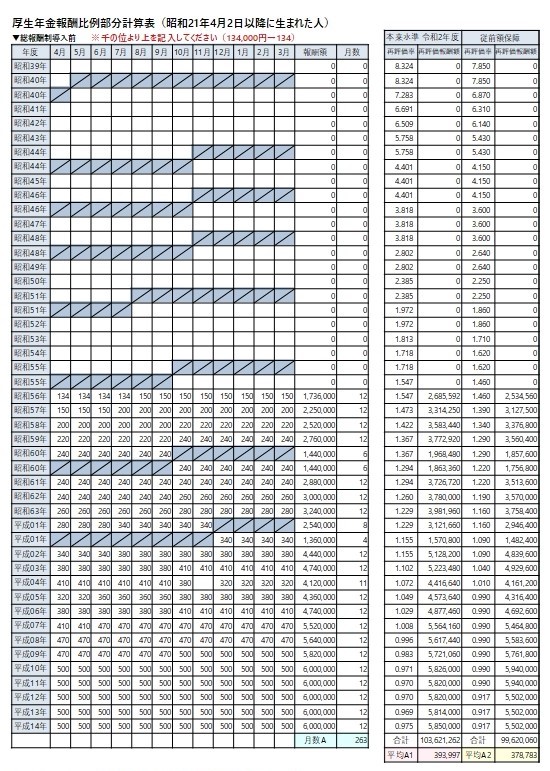

私の老齢厚生年金を算出したワークシートです

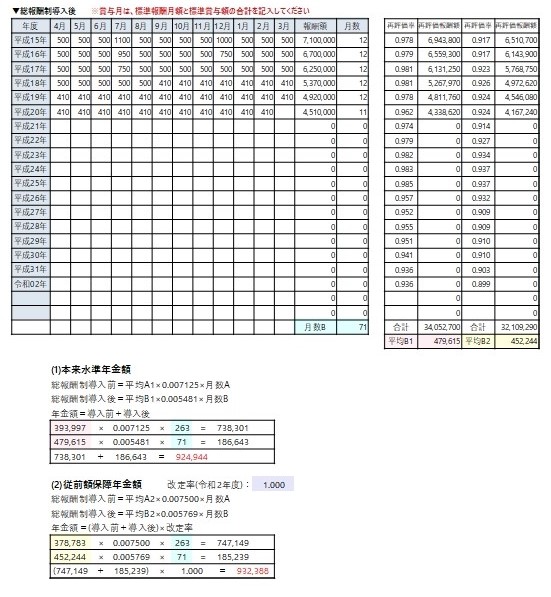

私の令和2年度の老齢厚生年金報酬比例部分を算出したワークシートです。

- 本来水準 924,944円

- 従前額保障 932,388円

結果的に、令和2年度の年金額は932,388円になりました。

標準報酬月額・標準賞与額

標準報酬月額

報酬月額により、第1等級88,000円から第32等級650,000円までの、32段階の標準報酬月額が月ごとに決まります。

例えば、報酬月額が270,000円以上290,000円未満なら、18等級280,000円になります。

標準賞与額

平成15年以降は「総報酬制」が導入され、賞与支給月には標準賞与額が加わります。

標準賞与額は賞与額から1,000円未満を切り捨てた額になります。

私の場合、平成15年7月12月、平成16年7月12月、平成17年度7月に標準賞与額が加算されています。

平成17年度12月から退職するまでは会社の業績不振で賞与が支給されなくなりました。

標準報酬額に再評価率を乗じます

年度ごとに標準報酬額を合計して再評価率を乗じます。

- 標準報酬額合計×再評価率

=再評価した標準報酬額合計

再評価率とは

過去と現在の物価水準、賃金水準を考慮して、再評価率を乗じて過去の標準報酬額を現在の賃金水準に換算します。

再評価率は本来水準と従前額保障では異なる数値になっています。

本来水準の再評価率は年度ごとに改定され、マクロ経済スライド調整が行われる年度はその調整率も織り込まれます。

従前額保障の再評価率は平成6年度の再評価率が用いられます。

その結果、再評価した標準報酬額は、本来水準と従前額保障では異なった金額になります。

なお、従前額保障に用いる再評価率は年度が変わっても不変ですが、最終的に年金額を算出する際に「従前額改定率」で調整します。

(例)平成15年度

- 報酬額合計 7,100,000円

- 再評価した標準報酬額

- 本来水準

7,100,000×0.978=6,943,800円 - 従前額保障

7,100,000×0.917=6,510,700円

- 本来水準

再評価した報酬額から平均報酬額を算出

本来水準、従前額保障それぞれで、再評価した標準報酬額を合計します。

総報酬制導入前の平成14年度までの標準報酬額の合計を月数で除して平均標準報酬月額を算出します。

総報酬制導入後の平成15年度以降の標準報酬額の合計を月数で除して平均標準報酬額を算出します。

平均標準報酬月額、平均標準報酬額は、月平均の報酬額ということになります。

本来水準の年金額

- A=平均標準報酬月額×7.125/1000×月数

B=平均標準報酬額 ×5.481/1000×月数

年金額=A+B

- 393,997×7.125/1000×263=738,301

479,615×5.481/1000×71 =186,643

738,301+186,643=924,944円

従前額保障の年金額

- A=平均標準報酬月額×7.500/1000×月数

B=平均標準報酬額 ×5.769/1000×月数

年金額=(A+B)×従前額改定率

- 378,783×7.500/1000×263=747,149

452,244×5.769/1000×71 =185,239

(747,149+185,239)×1.000=932,388円

※令和2年度の従前額改定率は1.000

なぜ2種類の計算式が存在するのか

平成12年4月から、将来世代の負担を抑えることを目的に今後の年金給付の伸びを抑制する5%適正化が行われました。

これにより、厚生年金の報酬比例部分を算出する際の給付乗率が5%引き下げられました。あわせて再評価率の改定も行われました。

- 旧乗数 7.500/1000 × 0.95

=新乗数 7.125/1000

この際、(旧)再評価率と(旧)給付乗数から算出した金額を従前額保障の年金額とし、(新)再評価率と(新)給付乗数から算出した金額を本来水準の年金額として、金額の大きい方を支給することにしました。

平成15年度から総報酬制が導入されましたが、導入後の報酬比例部分を算出する際の給付乗率にも5%の差が設けられています。

- 従前額保障乗数 5.769/1000 × 0.95

=本来水準乗数 5.481/1000

従前額保障の乗数のほうが大きいので当初は従前額保障の年金額のほうが大きくなりましたが、あわせて再評価率も改定したので、給与水準が上昇することにより本来水準の年金額のほうが大きくなる想定でした。

ところがその後の給与水準は上昇せず、依然として大半は従前額保障の年金額が支給されているようです。

報酬額に対する年金額を試算します

報酬額と年金額の関係を下記の条件で試算してみます。

年収100万円10年間の報酬比例部分

- 年収100万円

- 加入期間 10年間(120ヵ月)

- 再評価率 H15~R2年平均 0.966

- 給付乗率 本来水準 5.481/1000

- 再評価後の標準報酬額合計

100万×0.966×10年=966万円

平均標準報酬額

966万÷120ヵ月=8.05万円 - 年金額報酬比例部分(年額)

8.05万円×5.481/1000×120ヵ月=5.29万円

結局、「報酬額全合計×再評価率×5.481/1000」で算出されます。

- 100万円×10年×0.966×5.481/1000=5.29万円

報酬額合計と年金額

| 報酬額合計 | 年金額 | 報酬額合計 | 年金額 | |

|---|---|---|---|---|

| 1,000万円 | 5.3万円 | 11,000万円 | 58.2万円 | |

| 2,000万円 | 10.6万円 | 12,000万円 | 63.5万円 | |

| 3,000万円 | 15.9万円 | 13,000万円 | 68.8万円 | |

| 4,000万円 | 21.2万円 | 14,000万円 | 74.1万円 | |

| 5,000万円 | 26.5万円 | 15,000万円 | 79.4万円 | |

| 6,000万円 | 31.8万円 | 16,000万円 | 84.7万円 | |

| 7,000万円 | 37.1万円 | 17,000万円 | 90.0万円 | |

| 8,000万円 | 42.4万円 | 18,000万円 | 95.3万円 | |

| 9,000万円 | 47.7万円 | 19,000万円 | 100.6万円 | |

| 10,000万円 | 52.9万円 | 20,000万円 | 105.9万円 |

- 年収200万円・10年…年金額10.6万円

- 年収300万円・20年…年金額31.8万円

- 年収400万円・30年…年金額63.5万円

- 年収500万円・40年…年金額105.9万円

この年金額は、再評価率0.966(平成15年度から令和2年度までの平均)で算出しています。

再評価率は年度ごとに改定されます。

まとめ

結局、報酬比例部分の年金額は、実際の報酬額を再評価した加入期間全体の報酬額の0.5481%となります。

- 報酬比例部分

=再評価後の総報酬額×0.5481%

ただ、問題は再評価率です。

上記の年金額算出した用いた再評価率0.966を考慮すると実質0.5295%になります。

- 報酬比例部分

=実際の総報酬額×0.966×0.5481%

=実際の総報酬額×0.5295%

この再評価率には、マクロ経済スライド調整が実施される年度はその調整率も盛り込まれています。