2022年の年金制度改正で、2022年4月1日時点で70歳未満の人は、最大75歳まで繰下げできるようになりました。

繰下げ増額率は1ヵ月当り0.7%、1年当り8.4%、5年繰下げると42%増加、10年繰下げると84%増加します。

ただ、繰下げ待機中の諸事情により、繰下げを申請せず、繰下げ増額前の年金を一括で受取ることも可能です。

今回の繰下げ制度改正で、繰下げせず一括で受取る場合にも変更点がありました。

繰下げした場合、繰下げせず一括で受取る場合、それぞれについて図解してまとめました。

以下、1年単位で年金額を説明していますが、実際には1ヵ月単位で繰下げ申請、一括受給申請することができます。また、図では65歳受取り時の年金額を100としていますが、年金額は毎年度改定されることに留意をお願いします。

繰下げ請求をする場合

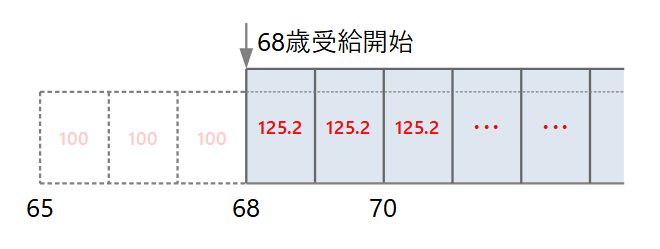

68歳で繰下げ申請した場合

68歳で繰下げ申請をする場合は、0.7%×12ヵ月×3年=25.2%増額して受給することができます。

<2022年改正前>72歳で繰下げ申請する場合

改正前は70歳までしか繰下げできませんでした。

72歳で繰下げ申請した場合、70歳で繰下げ申請したとみなされ、0.7%×12ヵ月×5年=42%増額した年金額を受給することになっていました。

70歳を過ぎて受取るはずだった70歳と71歳の年金は、以前は受取ることができませんでしたが、平成26年(2014年)からは、42%増額した額2年分を一括で受取ることができるようになっていました。

ただし、77歳で繰下げ申請すると、72歳から76歳の5年分は一括で受け取れますが、5年時効により、71歳と72歳の2年分は受け取れませんでした。

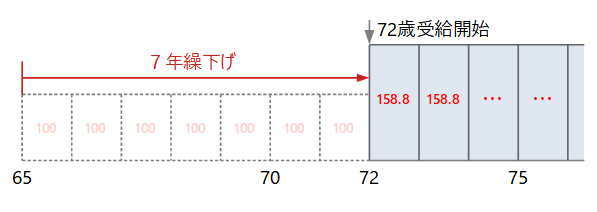

<2022年改正後>72歳で繰下げ申請する場合

75歳まで繰下げることができるようになり、0.7%×12ヵ月×7年=58.8%増額した年金額を受給できるようになります。

繰下げせず一括で受取る場合

繰下げ待機中に繰下げせず繰下げ増加前の年金を一括で受取ることができます。

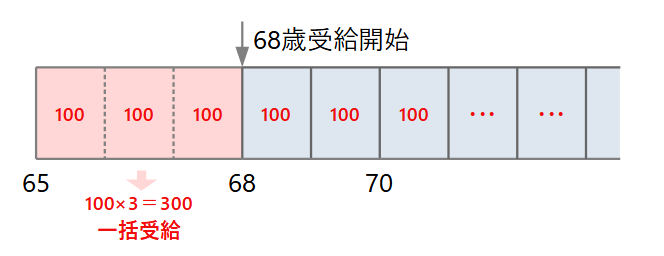

68歳で繰下げせず一括で受取る場合

65歳で決定した増額されていない年金額を3年分一括で受け取り、68歳から増額されていない年金額を永年受取ることになります。

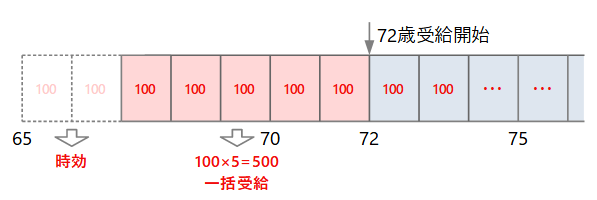

<2022年改正前>72歳で繰下げせず一括で受取る場合

年金を受ける権利は、権利が発生してから5年を経過したときは、時効によって消滅します。

改正前、72歳で繰下げせず一括請求した場合は、増額のない年金5年分を受取ることができますが、65歳と66歳の2年分の年金は5年時効により支給されませんでした。72歳以降は増額のない年金を永年で受取ることになります。

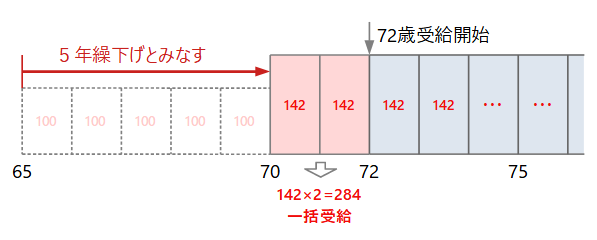

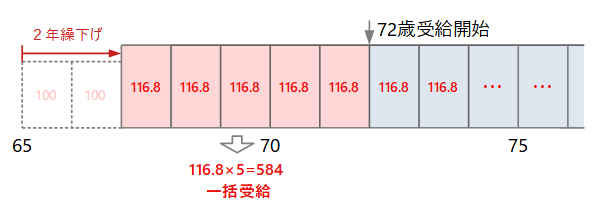

<2022年改正後>72歳で繰下げせず一括で受取る場合

改正後、70歳以降に繰下げせず一括請求する場合は、請求の5年前に繰下げ受給の申出があったものとみなして増額された年金5年分を一括で受取ることができます。(平成5年4月1日施行)

72歳に繰下げ申請せず一括請求した場合は、5年前の67歳に繰下げ申請があったとみなし、2年繰下げ増額した年金額5年分を一括で受取り、72歳以降はその増額した年金を受取ることになります。

繰下げ待機している人に「年金見込額のお知らせ」が…

繰下げ受給の上限年齢が75歳に引き上げられることに伴い、66歳以降に繰下げ待機している人に対し、66歳から74歳までの間、毎年「年金見込額のお知らせ」が送付されます。

「65歳時点の年金額」と「送付時点の増額された年金額」を確認することができます。

日本年金機構

老齢年金の繰下げ受給を希望されている方へのお知らせ

年金の5年時効がなくなる?

年金を受ける権利は、権利が発生してから5年を経過したときは、時効によって消滅します。

2022年の年金改正により75歳まで繰下げできるようになったので、70歳以降繰下げせず年金を受け取る場合も、「繰下げ申請の5年前に遡って繰下げ申請したとみなす」という特例を設けて、実質的に時効が完成しないようになりました。