老齢年金は通常65歳から受給開始となりますが、希望により受給開始を繰下げることができます。

2022年4月より、繰下げの最長期間が5年から10年になり、最大75歳まで繰下げできるようになりました。

繰下げにより1ヵ月当り0.7%増額され、1年繰下げで8.4%、5年繰下げで42%増加、10年繰下げで84%増加します。

この記事では繰下げ受給の損得について詳しく検証してみたいと思います。

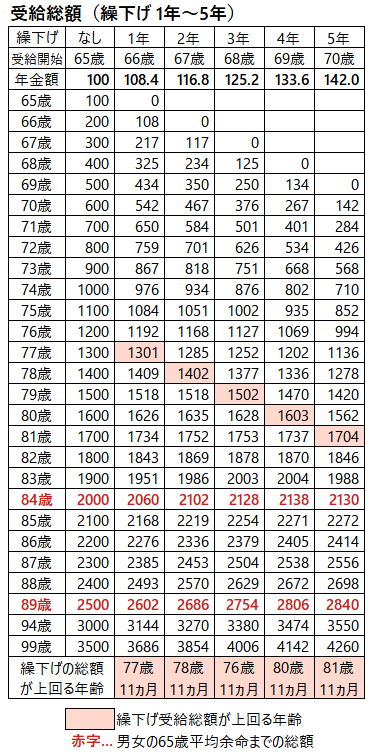

まずは繰下げ総額で比較してみました

65歳時の年金額を100として、受給総額を比較しました。

受給総額はその年齢が終わるまでの金額です。例えば70歳の欄は70歳12ヵ月までの受給総額になります。

令和3年の簡易生命表による65歳の平均余命は以下のとおりです。

- 男性:19.85年(84.85歳)

- 女性:24.73年(89.73歳)

5年繰下げて70歳から受給した場合、81歳11ヵ月で繰下げしない場合の受給総額を上回り、平均余命までで計算すると、男性は2130÷2000=1.065倍、女性は2840÷2000=1.42倍の受給総額になります。

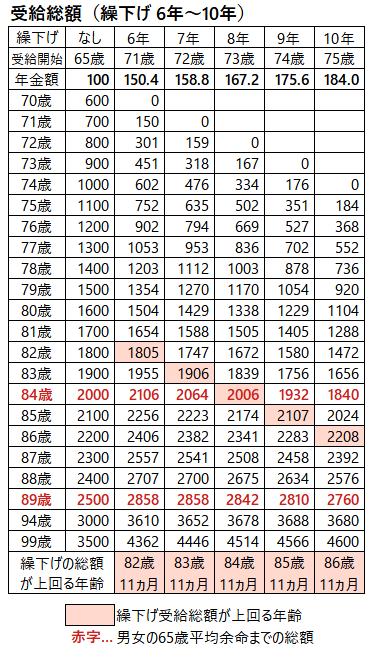

10年繰下げて75歳から受給した場合、86歳11ヵ月で繰下げなしの受給総額を上回りますが、男性の場合は平均余命85歳までの受給総額では、繰下げなしの受給総額を上回れません。

繰下げ受給の利用状況は…

老齢基礎年金と老齢厚生年金(報酬比例部分)はそれぞれ別々に繰下げすることができます。

受給開始時期の選択を終了した70歳の受給権者について、基礎、厚生それぞれについて繰下げを利用した人の割合は以下の通りになっています。

▼70歳時点の繰下げ選択者(%)

| 年度 | H29 | H30 | R01 | R02 | R03 |

|---|---|---|---|---|---|

| 基礎 | 1.3 | 1.4 | 1.9 | 2.2 | 2.5 |

| 厚生 | 1.2 | 1.2 | 1.5 | 1.6 | 2.0 |

年金繰下げを利用する人の割合は小さいですが、年々増加する傾向にあります。

特別支給の老齢厚生年金という制度

65歳より前に厚生年金の報酬比例部分が支給される「特別支給の老齢厚生年金」という制度があります。

たとえば、昭和32年4月2日以降昭和34年4月1日以前生まれの男性は63歳から「特別支給…」が支給開始となります。

この「特別支給…」は繰下げ受給することができず、支給開始年齢になると必ず受給手続きをすることになります。

65歳になると、老齢厚生年金と老齢基礎年金それぞれについて、65歳から受給を開始するかそれとも繰下げするかを決めることになりますが、その時点で、いままで受給していた老齢厚生年金(報酬比例部分)を受給せず繰下げるのはなかなか選択されにくいのが現状です。

繰下げすると配偶者加給年金がもらえない

配偶者加給年金という制度があります。

厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点でその人に生計を維持されている65歳未満の配偶者がいる場合、配偶者が65歳になるまで支給されます。

昭和18年4月2日以後生まれの人には特別加算と合わせて年間390,900円(令和2年度)が支給されます。

配偶者が年下で年齢差が大きい場合、配偶者加給年金を放棄して老齢厚生年金を繰下げする選択肢はまず考えにくいと思われます。

繰下げにより社会保険料が大幅に増加…

厚労省が毎年「モデル年金」という標準的な年金額を発表しています。

「モデル年金」は、夫が平均的な収入で40年間就業し、妻はその間専業主婦であると想定した場合の老齢年金となっています。老齢基礎年金は夫、妻とも満額としています。

モデル年金の年金額(令和2年度)

- 夫の老齢年金

- 老齢厚生年金:1,085,313円

- 老齢基礎年金: 781,700円

- 老齢年金合計:1,867,013円

- 妻の老齢年金

- 老齢基礎年金: 781,700円

- 妻も同年齢として配偶者加給年金はないとします

繰下げ受給した場合の年金額を算出しました

モデル年金を夫・妻両方とも5年繰下げした場合、妻だけ5年繰下げした場合の年金額を計算しました。5年繰下げで年金額は1.42倍になります。

| モデル年金 | 繰下げなし | 夫妻とも 5年繰下げ | 妻だけ 5年繰下げ |

|---|---|---|---|

| 夫 年金額 | 1,867,013 | 2,651,158 | 1,867,013 |

| 妻 年金額 | 781,700 | 1,110,014 | 1,110,014 |

| 合計 | 2,648,713 | 3,761,172 | 2,977,027 |

社会保険料を比較しました

国民健康保険(65歳~74歳)、後期高齢者医療保険(75歳~)、介護保険(65歳~)について、上記の年金額の場合について、ある都市(生活保護級地区分1級地)の賦課基準で算出しました。

なお、収入は公的年金のみとして算出しています。

| 社会保険 | 繰下げなし | 夫妻とも 5年繰下げ | 妻だけ 5年繰下げ |

|---|---|---|---|

| 国民健康保険 | 65~74歳 85,616 | 70~74歳 197,784 | 70~74歳 85,616 |

| 75歳〜 後期高齢者医療 | 77,502 | 177,355 | 77,502 |

| 介護保険 | 55,440 | 155,232 | 55,440 |

夫妻とも5年繰下げする場合、年金額は110万円以上増えますが、それに伴って医療保険・介護保険の負担が20万円以上増えることになります。

また、妻だけ5年繰下げする場合は社会保険料の負担は増えないことになります。

各社会保険料算出の詳細については以下のPDFファイルを参照してください。

社会保険料算出詳細PDF

国民健康保険・後期高齢者医療保険の軽減判定

国民健康保険の均等割と平等割、後期高齢者医療保険の均等割には軽減制度があり、軽減判定により、7割軽減・5割軽減・3割軽減される場合があります。

軽減判定は世帯全体の収入・所得により判定します。

「夫婦二人世帯・ともに65歳以上・収入が年金だけ・それぞれの年金額が330万円以下」の場合、以下の軽減判定額になります

- 軽減判定額

(夫の年金額-135万円)+(妻の年金額-135万円)- 年金額が135万円以下の場合はゼロ

- 判定額

- 33万以下:7割軽減

- 90万以下:5割軽減

- 137万以下:2割軽減

「繰下げなし」「妻だけ5年繰下げ」の場合は夫妻とも5割軽減になりますが、「夫妻とも5年繰下げ」の場合は、夫妻とも2割軽減になり、所得割だけではなく均等割、平等割の負担も大きくなります。

介護保険料は住民税の課税・非課税がポイント

65歳以上の介護保険料は、市区町村ごとに標準額と保険料段階を定めて決定します。

標準額は市区町村内の介護サービスにかかる費用により、市区町村ごとに定められています。保険料段階は住民税の課税・非課税と本人の所得によリ定められます。

介護保険料は標準額に保険料段階の倍率を乗じて決定します。

保険料段階の分け方は市区町村により様々ですが、とくに住民税の課税状況により以下の場合に分けられています。

- 世帯全員が住民税非課税

- 本人が住民税非課税で世帯の中に課税者がいる

- 本人が住民税課税

「繰下げなし」「妻のみ5年繰下げ」の場合、例示の自治体では「1」となり保険料段階の倍率が0.375倍ですが、「夫妻とも5年繰下げ」の場合、夫が「3」で1.25倍・妻が「2」で0.85倍になり、介護保険料が大幅に増えることになります。

所得税と住民税

所得税と住民税はそれぞれ以下の式で算出します。

- 所得税

(年金所得-所得控除)×税率 - 住民税

(年金所得-所得控除)×税率-調整控除

| 所得控除 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 38万 | 33万 |

| 配偶者控除 | 38万 | 33万 |

| 老人配偶者控除 配偶者70歳以上 | 48万 | 38万 |

| 社会保険料控除 | 全額 | 全額 |

| 税率 | 5% | 10% |

繰下げなし・妻のみ5年繰下げの場合は夫妻とも非課税

モデル年金(夫)の場合、年金収入1,867,013-年金控除1,200,000=年金所得667,013円となります。

所得税については、この年金所得から、基礎控除、配偶者控除、社会保険料控除を差し引くと課税所得は0円となり、所得税はかかりません。

住民税は住民税非課税基準の91万円以下なのでやはり非課税です。

モデル年金(妻)の場合、5年繰下げした場合でも年金控除120万円以下なので所得0円となり、所得税、住民税とも非課税となります。

夫が5年繰下げする場合の所得税・住民税

| 税金 | 所得税 | 住民税 |

|---|---|---|

| 年金収入 | 2,651,158 | 2,651,158 |

| 年金所得 | 1,451,158 | 1,451,158 |

| 基礎控除 | 380,000 | 330,000 |

| 老人配偶者控除 | 480,000 | 380,000 |

| 国民健康保険 | 197,784 | 197,784 |

| 介護保険 | 92,400 | 92,400 |

| 課税所得 | 300,974 | 450,974 |

| 税率 | 5% | 10% |

| 課税所得×税率 | 15,049 | 45,097 |

| 調整控除 | 7,500 | |

| 税額 | 15,049 | 37,597 |

- 所得税には復興特別所得税が加算されます

- 住民税の調整控除は、所得税と住民税の基礎控除・配偶者控除の差額の合計150,000円の5%です。

- 75歳以上になると国民健康保険は後期高齢者医療保険に代わります。

モデル年金の場合、繰下げしないときは所得税・住民税とも課税されませんが、夫が5年繰下げすると、合計5万円強の税金が発生します。

住民税・国民健康保険(または後期高齢者医療保険)・介護保険は、前年所得により計算され、年6回の年金支給時に天引きで分割徴収されます。特別徴収といいます。

さらに所得税は、その特別徴収された支給額を元に年金支給時ごとに計算され天引きされます。

まとめ

- 年金の繰下げにより、1ヵ月につき0.7%、1年につき8.4%、5年で42%増額される。

- 5年繰下げの受給総額は、繰下げしない場合の総額に81歳11ヵ月で追いつく

- 90歳までの受給総額は、繰下げしない場合の1.136倍になる。

- 繰下げ受給した場合、社会保険料が大幅に増える場合がある。