妻は2024年4月に65歳になります。

61歳からは「特別支給の老齢厚生年金」と「企業年金連合会の年金」を受給していましたが、65歳になると老齢基礎年金と本来支給の老齢厚生年金の受給権が発生します。

妻は老齢基礎年金については70歳まで繰下げする予定です。

今回送付された書類とその書類の内容について記事にします。

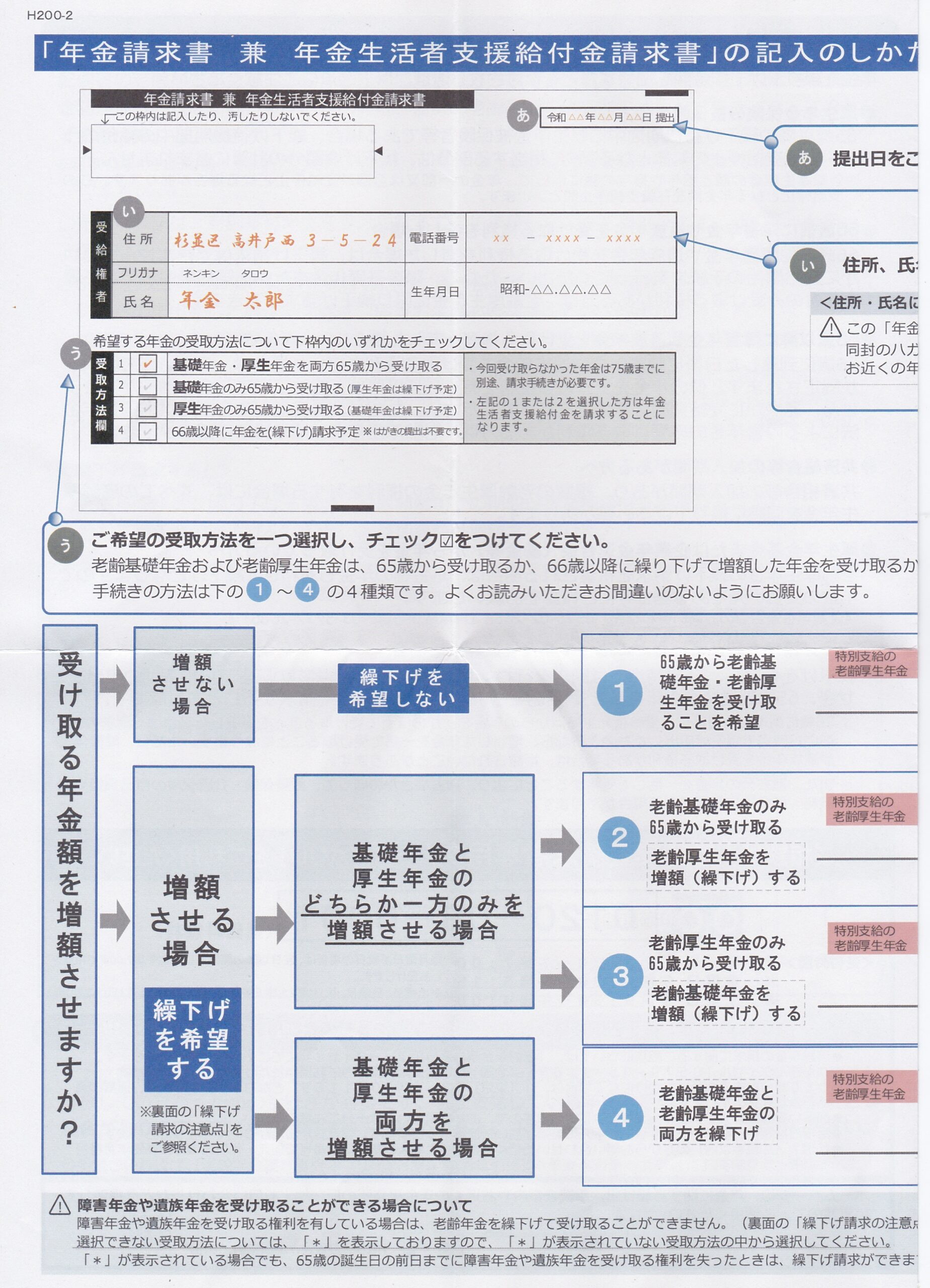

「年金請求書 兼 年金生活者支援給付金請求書」の記入のしかた

今回送付された書類は「特別支給の老齢厚生年金」を受給していた人を対象にしています。

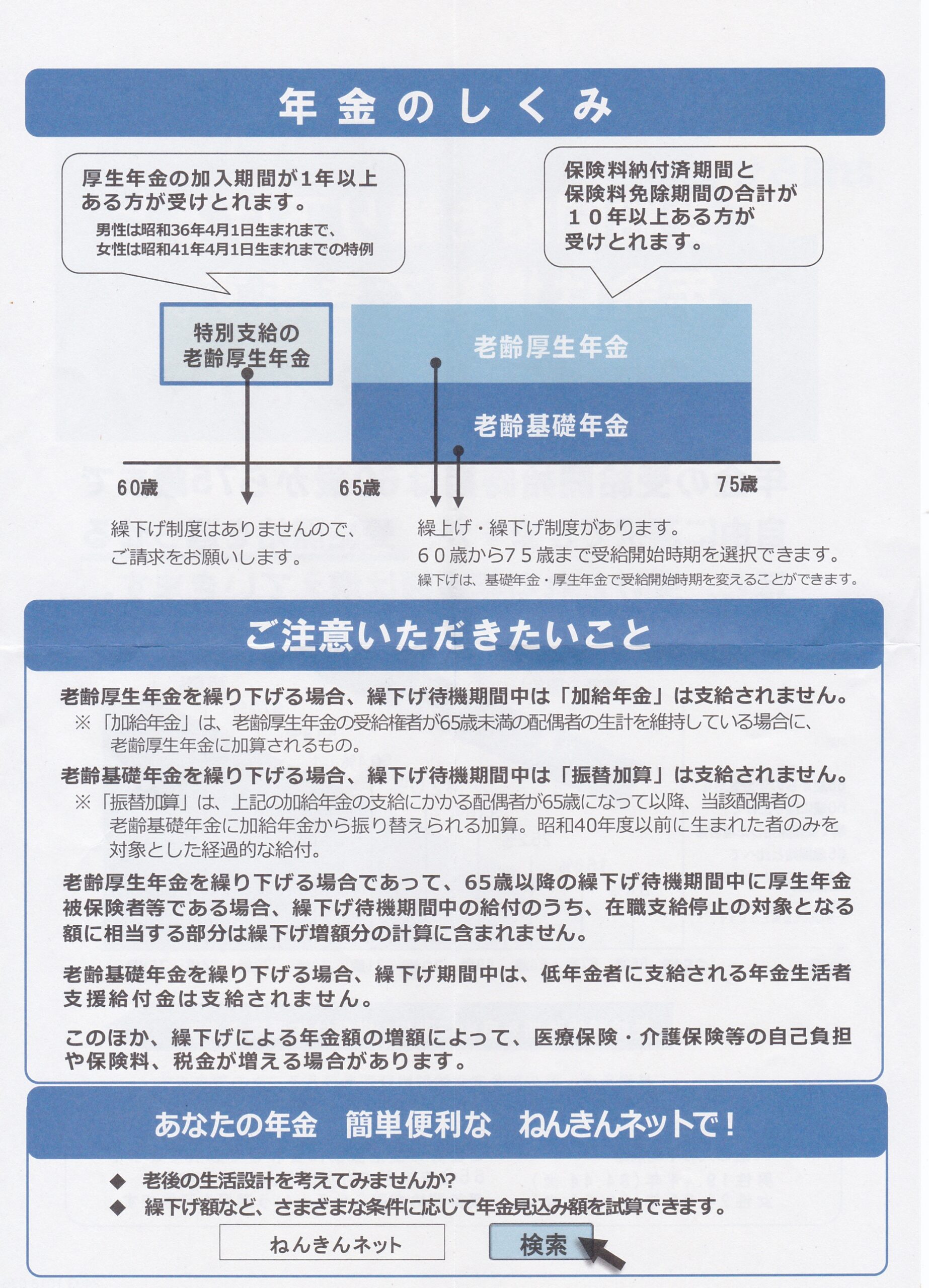

老齢基礎年金と本来支給の老齢厚生年金はそれぞれ別個に繰下げでき、それについて詳しく説明されています。

「年金請求書 兼 年金生活者支援給付金請求書」の記入のしかたというA3の説明書類を左側と右側に分けて表示します。

▼記入のしかた 左側

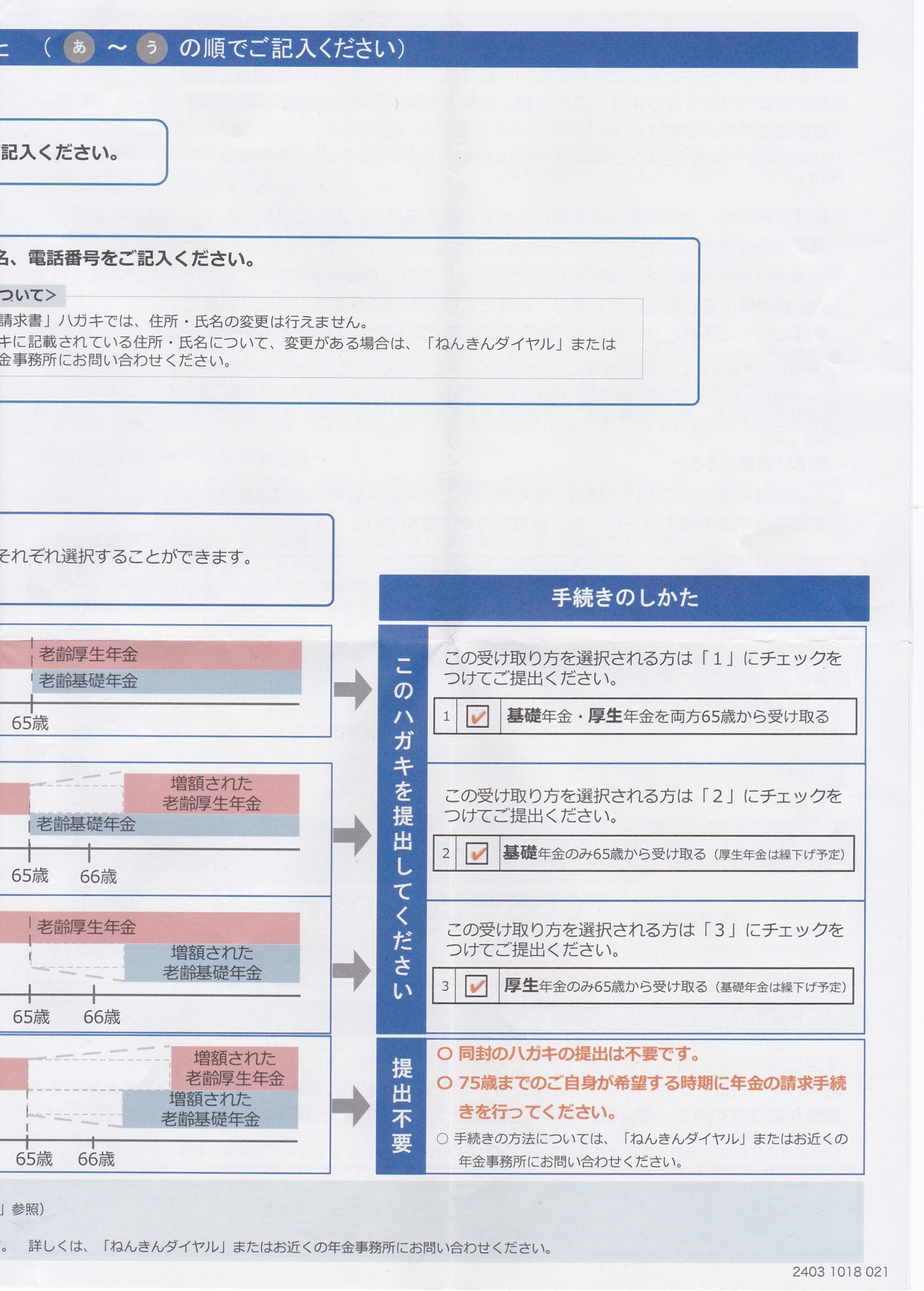

▼記入のしかた 右側

手続きのしかたが4通り

65歳時の手続きは4通りから選択することになります。

- 基礎年金・厚生年金を両方65歳から受け取る

- 基礎年金のみ65歳から受け取る

(厚生年金は繰下げ予定) - 厚生年金のみ65歳から受け取る

(基礎年金は繰下げ予定) - 基礎年金・厚生年金を両方とも繰下げる

1、2、3を選択する場合はハガキのそれぞれの欄にチェックを入れてハガキを提出しますが、4を選択する場合はハガキは出しません。

年金は受給権が発生しても「受給申請」をしない限り支給が始まりません。

1、2、3は受給申請をしたことになり、4を選択しハガキを出さなければ受給申請をせず「繰下げを希望している」ことになります。

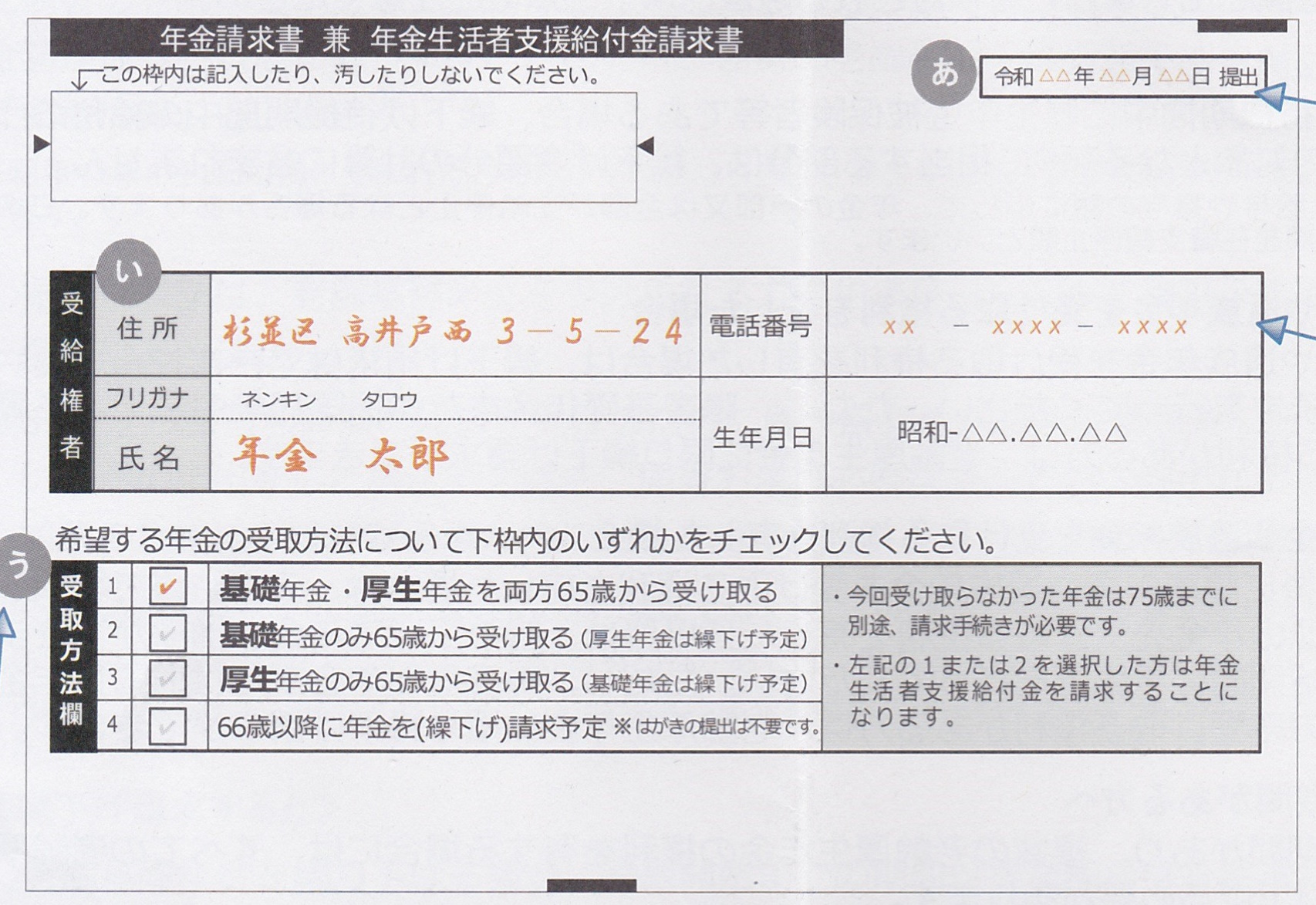

妻は「3.厚生年金のみ65歳から受け取る」を選択しました

妻は「3.厚生年金のみ65歳から受け取る」を選択し、老齢基礎年金を繰下げることにしました。

「記入のしかた」の裏側

「記入のしかた」A3版の裏側には、以下の内容についての説明がありました。

- 振替加算額の加算について

- 2つ以上の年金を受け取れる方へ

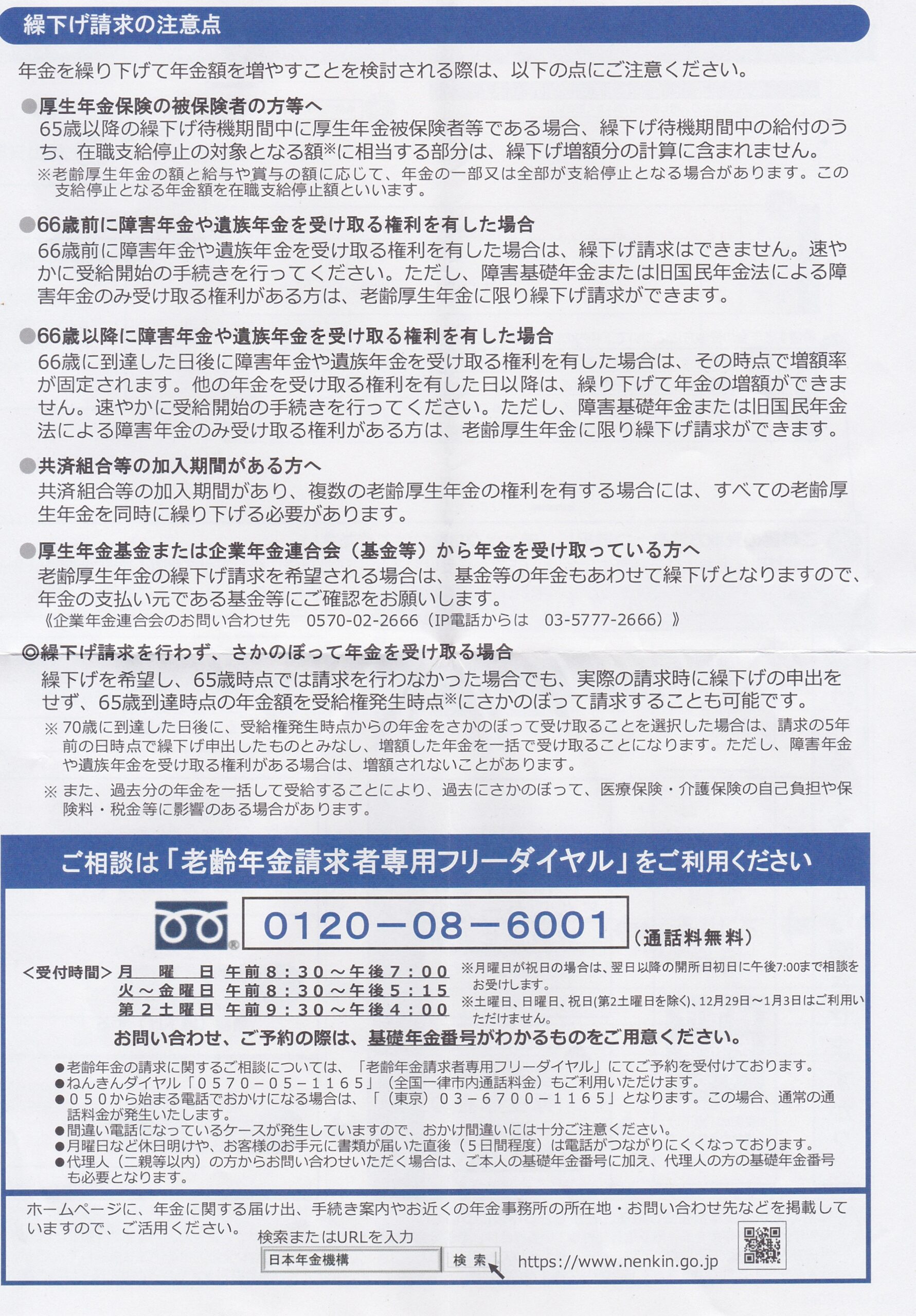

- 繰下げ請求の注意点

▼裏側 右

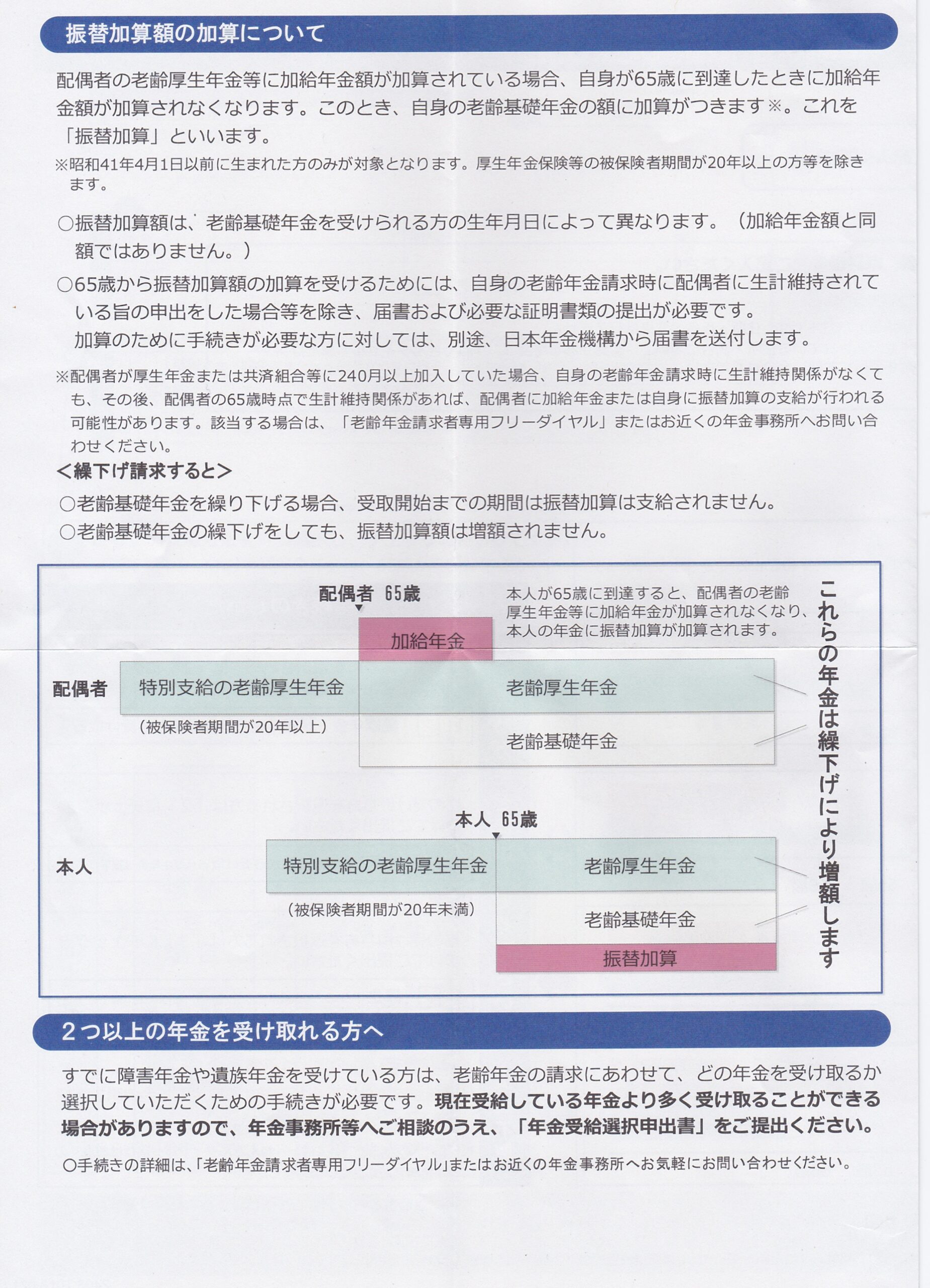

加給年金・振替加算について

私は厚生年金に上乗せされる「加給年金」を受給していますが、妻が65歳になると私の「加給年金」が支給停止になり、妻に基礎年金に上乗せされる「振替加算」の受給権が発生します。

妻は基礎年金を繰下げるので、その間は「振替加算」も支給されません。また、「振替加算」は繰下げしても増額されません。

▼裏側 左

厚生年金基金について

妻は独身時代に勤めていた会社の厚生年金基金に加入していました。

基金に加入すると、本来国に納めるべき厚生年金保険料の一部を基金におさめ、基金が独自に運用することになります。

ただし、現時点でほとんどの基金が運用損失等により解散しています。

妻の資産は中途脱退者として「企業年金連合会」に移管されており、「特別支給の老齢厚生年金」と同時に「企業年金連合会の年金」を受給していました。

本来支給の厚生年金を繰下げする場合は、企業年金連合会の年金も繰下げすることになります。

その場合、企業年金連合会に連絡して年金を停止してもらう必要があり、連絡せずに受給した分は返還する必要があります。

妻は、厚生年金については繰下げせず65歳からも受給するので、企業年金連合会の年金も引き続き受給することになり、企業年金連合会について必要な手続きはありません。

繰下げの説明の書類

裏は、年金のしくみと繰下げについての注意事項になっています。

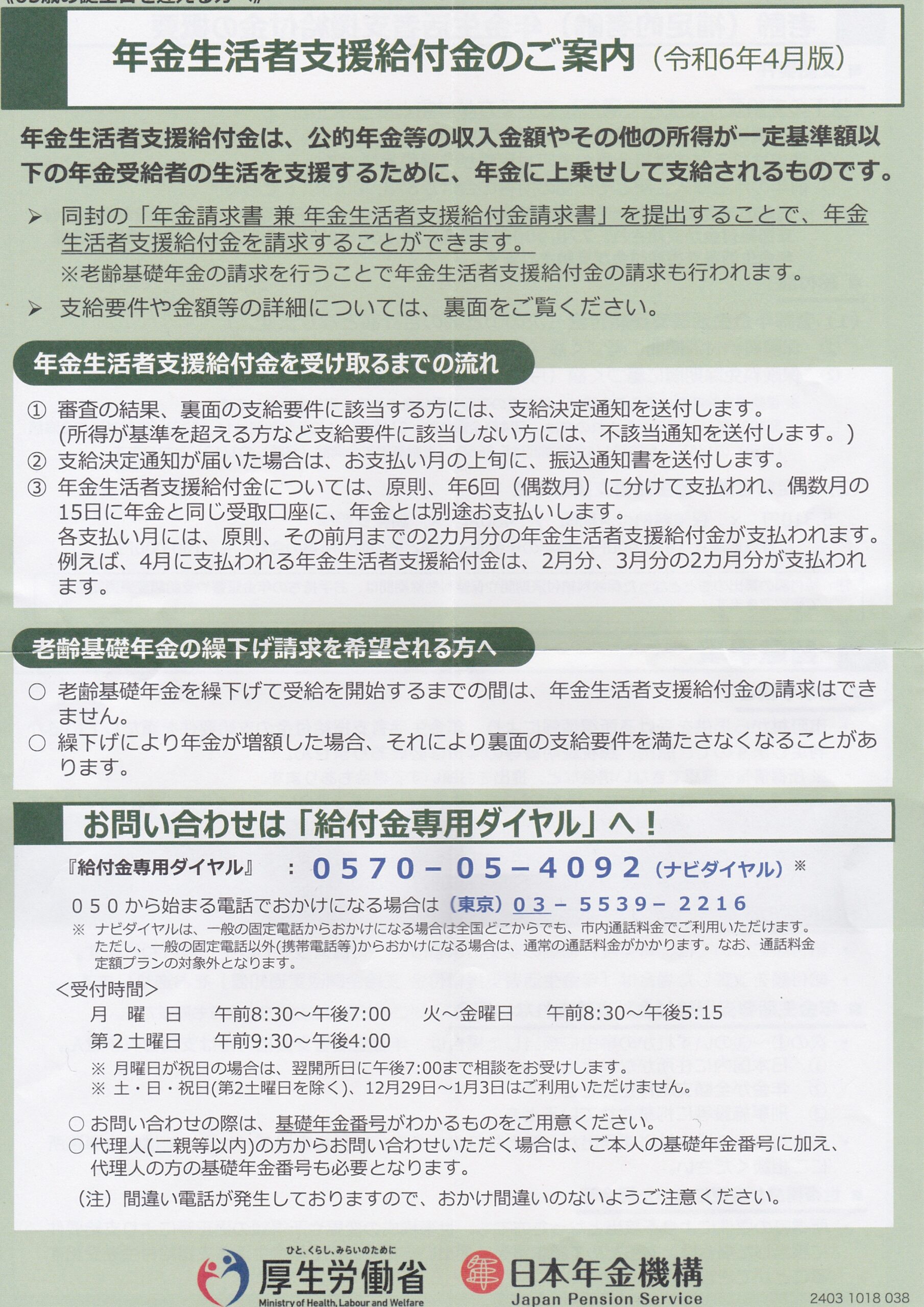

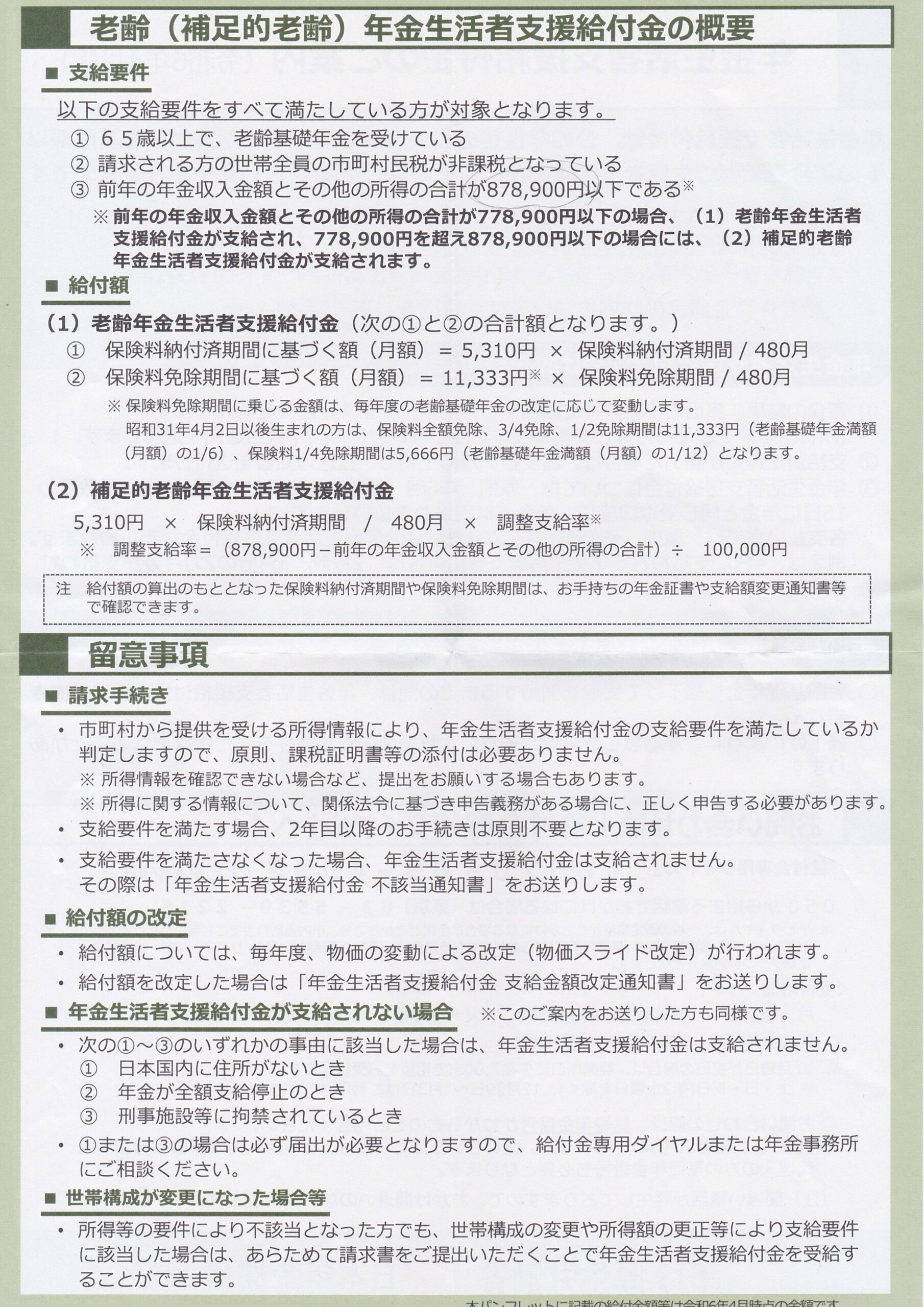

年金生活者支援給付金の案内

老齢基礎年金を受給する場合、収入等の要件に該当すれば「年金生活者支援給付金」が老齢基礎年金に上乗せされて支給されます。

繰下げ等で老齢基礎年金を受給しない場合は支給されません。

▼給付金の案内 裏

今回提出するハガキは年金生活者支援給付金の請求書も兼ねています。

老齢基礎年金を受給する項目(受取方法1または2)にチェックをいれてハガキを提出すれば申請したことになり、支給要件を満たせば基礎年金に上乗せされて給付金が支給されます。

妻の場合は基礎年金を繰下げするのでその間は給付金を受け取る資格はありません。

仮に65歳から老齢基礎年金を受け取るとすると

夫婦2人世帯で2人とも65歳以上の場合、夫の年金収入が211万円以下、妻の年金収入が155万円以下なら「住民税非課税世帯」になります。

私達夫婦はこの条件に該当し「住民税非課税世帯」になります

妻が仮に65歳から基礎年金を受給すると、付加年金、振替加算を加えて年額約856,000円になります。

さらに厚生年金と企業年金合計10万円を加えると、年金収入の上限額878,900円を超えてしまいます。

仮に65歳から基礎年金を受給すると、妻は4月生まれなので、6月支給の5月分から受給することになり、今年(2024年)の1年間で受給するのは、5月分~11月分の7カ月分になります。

給付金は前年の年金収入で判定されるので、2024年は7ヵ月分の給付金が受け取れることになります。

この場合の2024年中の年金収入を計算してみると、

- 基礎年金等

856,000×7/12=約50万円 - 厚生年金等

1年分約10万円 - 合計 約60万円

この金額は年金収入の上限に達していないので、2025年も「年金生活者支援給付金」が受給できることになります。

以上、あくまでも「老齢基礎年金を65歳から受給したら」の計算上の話ですが…。

まとめ

私自身は61歳から「特別支給の老齢厚生年金」を受給し、老齢基礎年金・本来支給の老齢厚生年金の両方とも繰下げせず65歳から受給しています。

妻も61歳から「特別支給の老齢厚生年金」と「企業年金連合会の年金」を受給しており、65歳になってもその年金はそのまま受給を続け、老齢基礎年金だけを5年間を目処に繰下げすることにしました。

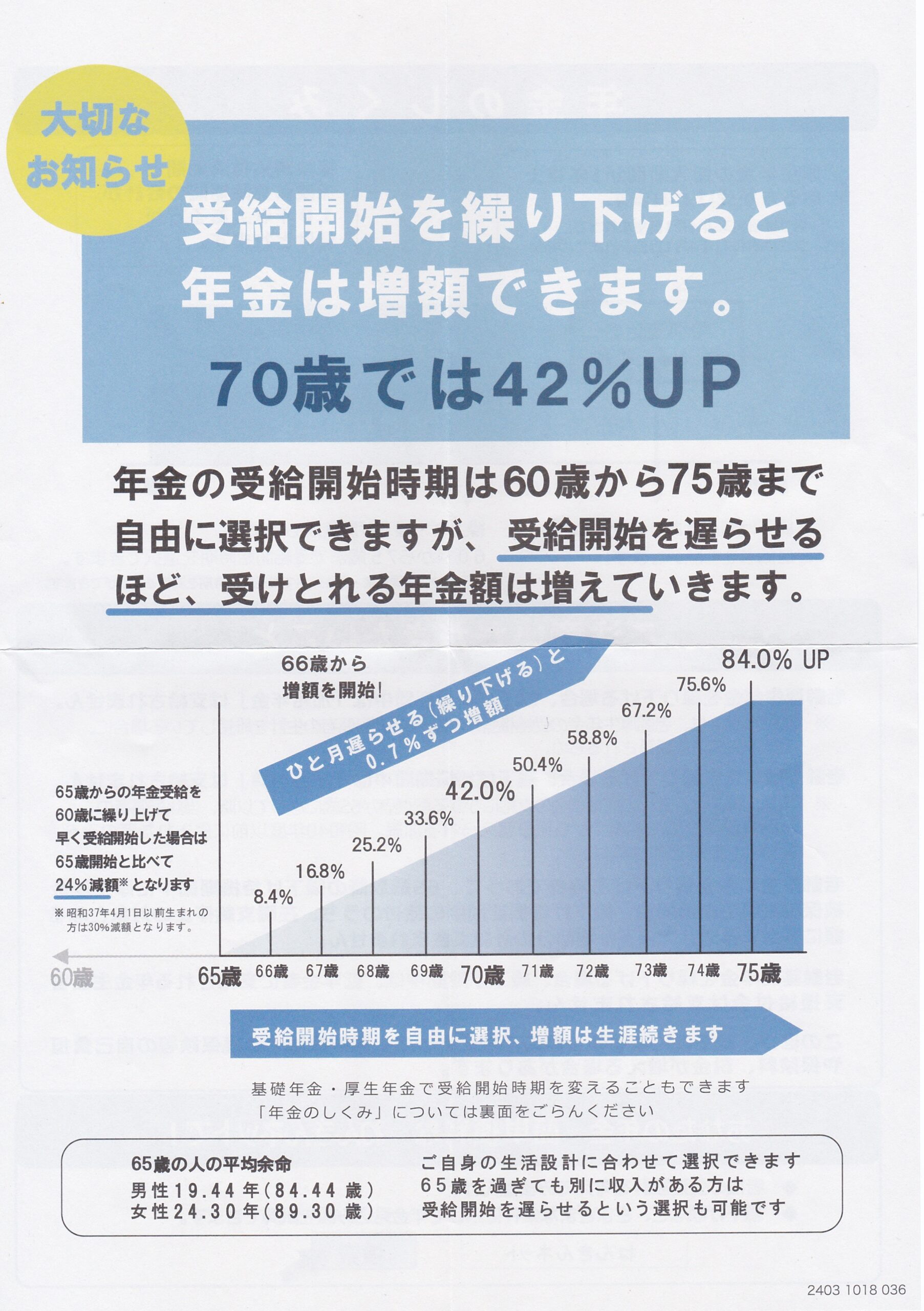

計算上、70歳受給開始の場合の受給総額は65歳受給開始の受給総額を82歳4ヵ月で上回ることになります。

妻が65歳になると私の厚生年金の加給年金(年額40万円弱)が支給停止になり、妻の基礎年金を繰下げすると夫婦2人分の合計年金額がその分まるまる減額になります。

妻の繰下げ期間中は蓄えを取り崩すことにはなりますが、長生きリスクに備えて、繰下げ受給の増額メリットを選択しようと思っています。