老齢厚生年金と老齢基礎年金は65歳から支給開始となりますが、希望により60歳以降65歳なるまでの間で繰上げして受給開始することができます。

繰上げする場合は1ヵ月単位で申請できますが、繰上げすると一定の割合で減額され、その年金額が一生続きます。

2022年3月までは1ヵ月に付き0.5%減額されていますが、2022年4月より減額率が0.4%に改正されました。

2022年4月からの年金繰上げについてまとめました。

老齢基礎年金の繰上げ受給

老齢基礎年金は、いわゆる1階部分の年金で保険料納付期間に応じて年金額が計算されます。

20歳から59歳まで40年間(480ヵ月)加入すると、65歳から満額が支給されます。

- 満額(令和5年度)

年額:795,000円 月額:66,250円

※65歳から支給される新規裁定年金 - 支給額=満額×保険料納付月数/480ヵ月

老齢基礎年金を繰上げすると

老齢基礎年金は1ヵ月単位で繰上げできます。

2022年4月から1ヵ月につき0.4%減額されることになります。

年金額を795,000円として、繰上げした場合の年金額は以下の金額になります。この金額が一生続きます。

▼基礎年金額(減額率0.4%/月)

| 開始 | 減額率 | 減額(円) | 年額(円) | 月額(円) |

|---|---|---|---|---|

| 65歳 | - | - | 795,000 | 66,250 |

| 64歳 | 4.8% | 38,160 | 756,840 | 63,070 |

| 63歳 | 9.6% | 76,320 | 718,680 | 59,890 |

| 62歳 | 14.4% | 114,480 | 680,520 | 56,710 |

| 61歳 | 19.2% | 152,640 | 642,360 | 53,530 |

| 60歳 | 24.0% | 190,800 | 604,200 | 50,350 |

老齢基礎年金とともに「付加年金」を受け取れる場合、付加年金も同じ率で減額されて受取りが始まります。

自営業者など国民年金の第1号被保険者を対象に、国民年金の保険料に加えて付加保険料を納めることで受け取る年金を付加年金といいます。月400円の付加保険料を納め、「200円×付加保険料を納めた月数」で計算された年金が受けられます。

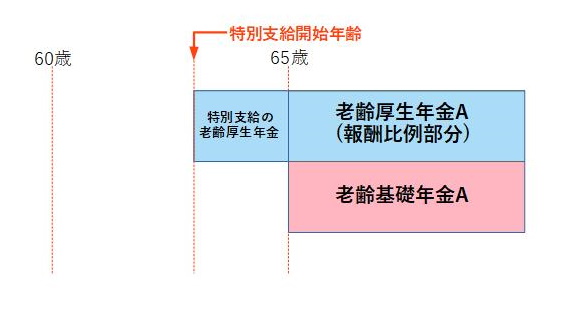

特別支給の老齢厚生年金を受給できる場合は…

昭和36年4月1日以前に生まれた男性・昭和41年4月1日以前に生まれた女性で、老齢基礎年金の受給資格期間10年を満たしており、厚生年金に1年以上加入している場合は、65歳より前に「特別支給の老齢厚生年金」が支給されます。

例えば、昭和32年4月2日から昭和34年4月1日に生まれた男性は、63歳となる月の翌月から報酬比例部分の年金が支給されます。

特別支給の老齢厚生年金は繰上げ受給ではありません。報酬比例部分が満額支給されます。

この「特別支給」を受給できる場合の年金の繰上げ受給について見てゆきます。

▼特別支給の老齢厚生年金

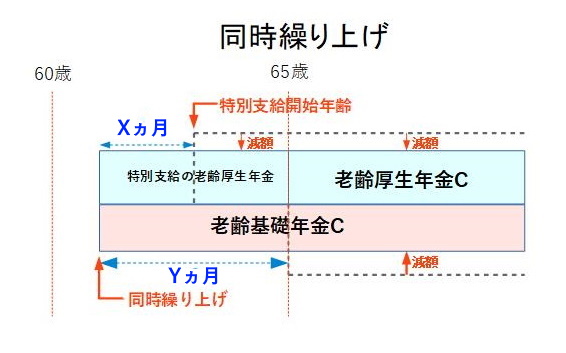

特別支給厚生年金の支給開始前の繰上げ

特別支給の老齢厚生年金が支給される前に繰上げをする場合、老齢基礎年金と老齢厚生年金を同時に繰上げすることになります。どちらか一方を繰上げすることはできません。

▼特別支給の支給開始前の繰上げ

- 特別支給の老齢厚生年金

- Xヵ月繰上げ⇒0.4×X(%)減額

- 老齢基礎年金

- Yヵ月繰上げ⇒0.4×Y(%)減額

「特別支給の老齢厚生年金」を受給することができる昭和35年生まれの男性についての計算例です。特別支給の老齢厚生年金は本来64歳から支給されることになっています。

この男性が62歳に繰上げ受給する場合の計算例です。

- 特別支給の老齢厚生年金

- 支給開始:64歳→62歳

- 2年(24ヵ月)繰上げ

- 0.4%×24=9.6%減額

- 老齢基礎年金

- 支給開始:65歳→62歳

- 3年(36ヵ月)繰上げ

- 0.4%×36=14.4%減額

この減額率が一生続くことになります。

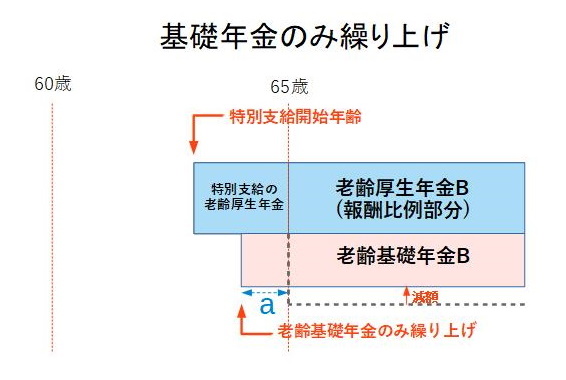

特別支給開始後の繰上げ

特別支給の老齢厚生年金の支給開始後は、65歳になるまでに、老齢基礎年金のみを繰上げ受給することができます。

▼特別支給の支給開始後の繰上げ

- 特別支給の老齢厚生年金

- 繰上げなし⇒減額なし

- 老齢基礎年金

- aヵ月繰上げ⇒0.4×a(%)減額

「特別支給」がない場合は…

昭和36年4月2日以降に生まれた男性・昭和41年4月2日以降に生まれた女性は特別支給の老齢厚生年金の支給がありません。

この場合も、60歳から65歳になるまでの間に繰上げ請求することができますが、老齢基礎年金と老齢厚生年金を同時に繰上げすることになります。

厚生年金基金は厚生年金に連動します

企業等が独自に運営する「厚生年金基金」の年金資産の中には、厚生年金保険料の一部を国に代わって運用する「代行部分」があります。

現在、厚生年金基金は解散または代行部分の返上がすすんでいます。

平成26年3月以前の厚生年金基金の中途脱退者や平成26年3月以前に解散した厚生年金基金の加入者の「代行部分」は「企業年金連合会」に引き継がれています。

企業年金連合会に引き継がれた「代行部分」の老齢年金も、特別支給の老齢厚生年金と同じ年齢で支給開始になります。繰上げ受給する場合は、この「代行部分」も連動して繰上げすることになります。

なお、平成26年4月以降に解散した厚生年金基金の加入者の「代行部分」は国の厚生年金に引き継がれており、特別支給の老齢厚生年金として支給されます。

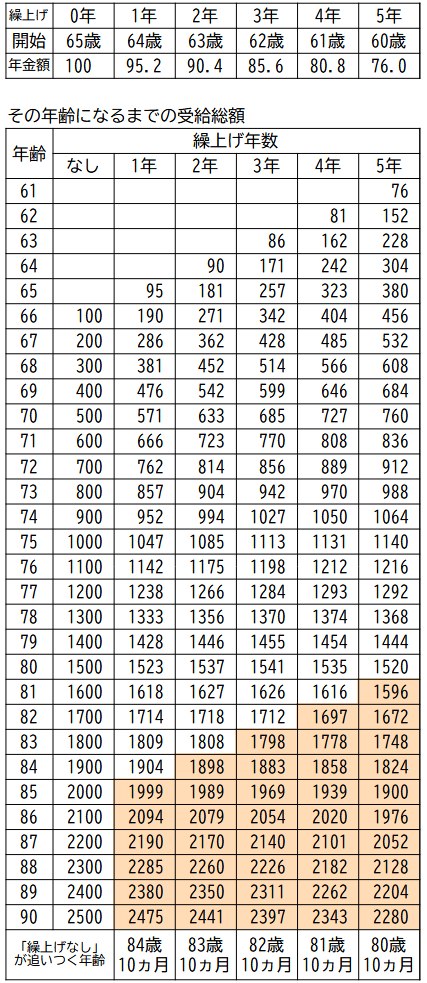

繰上げ受給額の比較

いったん繰上げ手続きをするとそれを取り消すことができず、その年金額は一生続きます。

65歳の受給額を100として、1年~5年繰上げした場合の受給総額の比較表です。実際には1ヵ月単位で繰上げできます。

1年繰上げして64歳から受給を開始すると、受給総額は、84歳までは「繰上げなし」より大きく、85歳以降は「繰上げなし」より小さくなります。

5年繰上げして60歳から受給を開始すると、受給総額は、80歳までは「繰上げなし」より大きく、81歳以降は「繰上げなし」より小さくなります。

ちなみに、令和4年簡易生命表の平均余命から算出した65歳の平均寿命は、男性84.44歳、女性89.30歳となっています。

繰上げ受給の注意点

減額された年金額が一生続く

繰上げ受給で減額された年金はその後一生変わりません。65歳になっても元に戻りません。

繰上げ後は障害年金が受給できない

障害年金には国民年金制度の障害基礎年金と厚生年金保険制度の障害厚生年金があります。

障害基礎年金は初診日が65歳未満であること、障害厚生年金は初診日が厚生年金加入中であることなどの要件があります。

いずれの場合も、初診日から1年6ヵ月後に認定日があり、一定の要件を満たせば受給開始となります。

また、認定日に障害程度の要件を満たさない場合も、その後症状が悪化し要件を満たすようになると、障害年金を受給することができます。(事後重症)

障害基礎年金、障害厚生年金、いずれも年金額が老齢年金より大きくなりますが、老齢年金を繰上げすると事後重症により要件を満たしても障害年金は受給できません。

遺族厚生年金が受給できる場合…

妻が65歳前に老齢基礎年金を繰上げ受給していて、夫が死亡して妻に遺族厚生年金の受給権が発生した場合、妻が65歳になるまでは、妻自身の老齢基礎年金と夫の死亡による遺族厚生年金はどちらかを選択することになります。

このとき、夫の死亡による遺族厚生年金の年金額の方が大きくなることが多く、そちらを選択した場合、妻自身の老齢基礎年金は支給停止になります。

妻が65歳になると、妻自身の老齢基礎年金と夫の死亡による遺族厚生年金は併給できるようになりますが、妻自身の老齢基礎年金は繰上げによる減額が一生続くことになります。

寡婦年金が受給できない

個人事業主などの国民年金1号被保険者として10年以上加入していてる夫が死亡したとき、要件を満たせば、その妻に60歳から65歳の間、寡婦年金が支給されます。

年金額は夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3になります。

妻が65歳未満で老齢基礎年金を繰上げ受給しているときに夫が死亡した場合、この寡婦年金が受給できず、妻自身の老齢基礎年金は繰上げによる減額が一生続くことになります。

任意加入できない

老齢基礎年金は、20歳以上60歳未満の40年間(480ヵ月)の保険料納付期間があれば、満額支給になります。

480ヵ月に足りない場合、60歳以降65歳未満の間、納付期間が480ヵ月になるまで、国民年金保険料を納付することができます。これを「国民年金任意加入制度」といいます。

老齢年金を繰上げすると、その時点で年金額が定まるので、この「国民年金任意加入制度」が利用できません。

まとめ

2022年4月から、年金の繰上げ・繰下げの制度に変更があります。

繰上げは、減額率は0.5%から0.4%に変更されて、繰上げ受給のハードルが下がりました。

繰下げは、繰下げできる年齢が70歳から75歳までに延長されて、75歳まで延長すると84%増額して受給できるようになりました。

繰上げ・繰下げは、それぞれに「メリット・デメリット」があります。

利用する場合は、制度の仕組みををしっかり理解して選択する必要があります。