令和7年の税制改正で、所得税の基礎控除額が見直されました。

それにより年金支給額に対する源泉徴収額も改定されます。

この記事では、父の年金支給額で、新旧の源泉徴収額を計算してみたいと思います。

令和7年度の所得税の基礎控除額の改正

令和7年度の税制改正により、基礎控除額が以下のようになります。

▼所得税の基礎控除額

| 合計所得金額 | 改正前 | 令和 7・8年 | 令和 9年以降 |

|---|---|---|---|

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 | 48万円 | 88万円 | 58万円 |

| 336万円超 489万円以下 | 48万円 | 68万円 | 58万円 |

| 489万円超 655万円以下 | 48万円 | 63万円 | 58万円 |

| 655万円超 2,350万円以下 | 48万円 | 58万円 | 58万円 |

源泉徴収時の控除額は段階的に改定される

年金の源泉徴収では、公的年金等控除額と基礎控除額を一体化した「基礎的控除額」で計算されます。

以下は65歳以上受給者の月割額に対する基礎的控除額になります。

▼令和7年 65歳以上

| 令和7年 | 基礎的控除額 |

|---|---|

| 10月まで | 月額×25%+65,000円 135,000 円未満なら135,000円 |

| 12月 | 月額×25%+100,000円 165,000 円未満なら165,000円 |

今回の税制改正は令和7年の収入全体にも適用されますが、令和7年10月までの年金支給時は今回の改正が適用されていません。

そこで、令和7年12月の年金支払時に、10月までの所得税を12月の基礎的控除額を用いて計算し直し、1年分の税額と既に源泉徴収した税額との精算を行い過納額が還付されます。

令和8年以降は年金額242万円で基礎的控除額が変わります。

この242万円は基礎控除が変わる所得132万円に65歳以上の公的年金控除額110万円を加えた金額になっています。

▼令和8年 65歳以上

| 年金額 | 基礎的控除額 |

|---|---|

| 242万円以下 | 月額×25%+105,000円 175,000円未満なら175,000円 |

| 242万円超 | 月額×25%+100,000 円 165,000円未満なら165,000円 |

▼令和9年 65歳以上

| 年金額 | 基礎的控除額 |

|---|---|

| 242万円以下 | 令和8年と同じ |

| 242万円超 | 月額×25%+75,000 円 140,000円未満なら140,000円 |

父の年金支給額で控除額・受取額を試算

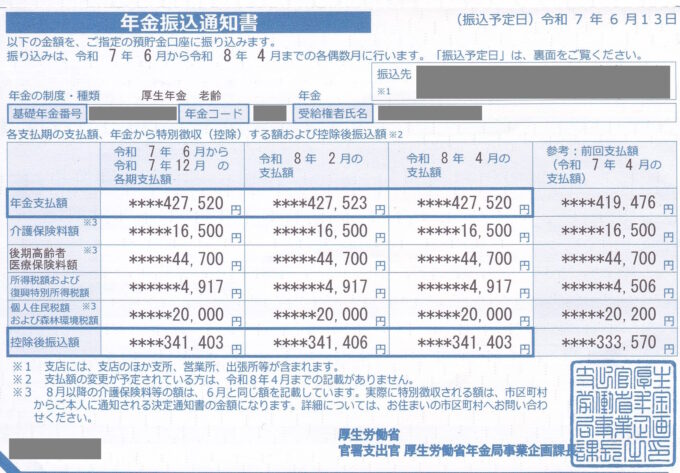

父の年金振込通知書で「所得税額および復興特別所得税額」を試算してみます。

父は5月に亡くなりこの振込通知書は無効になりましたが、試算として利用します。

以下の金額で、令和7年10月まで・令和7年12月・令和8年・令和9年の源泉徴収の所得税額を試算します。令和8年、9年は「年金額242万超」で計算します。

- 年金支払額 427,520円

- 介護保険料 16,500円

- 後期医療保険料 44,700円

年金支給は2ヵ月分なので、基礎的控除額を2ヵ月分の計算式に直します

| 年 | 基礎的控除額 2ヶ月分 |

|---|---|

| 令和7年10月まで | 月額×25%+130,000円 270,000円未満なら270,000円 |

| 令和7年12月 令和8年 | 月額×25%+200,000 円 330,000円未満なら330,000円 |

| 令和9年 | 月額×25%+150,000 円 280,000円未満なら280,000円 |

- 令和7年10月まで

427,520×25%+130,000=236,880

基礎的控除額は270,000円未満なので270,000円

427,520-270,000-16,500-44,700=96,320

96,320×5.105%=4,917円

振込通知書通りの金額になりました - 令和7年12月・令和8年

427,520×25%+200,000=306,880

基礎的控除額は330,000円未満なので330,000円

427,520-330,000-16,500-44,700=36,320

36,320×5.105%=1,854円 - 令和9年

427,520×25%+150,000=256,880

基礎的控除額は280,000円未満なので280,000円

427,520-280,000-16,500-44,700=86,320

86,320×5.105%=4,407円

私の場合は…

私の場合の年金額は2ヵ月分で30万円弱になります。

配偶者控除が2ヵ月分で32,500/月×2=65,000円になり、基礎的控除額と配偶者控除額の合計で年金支給額を超えるので、その他の控除額にかかわらず課税所得額は0円で源泉徴収額は0円になります。

基礎的控除額、ほとんどの人は定額

基礎的控除額は「月額×25%+65,000円」のように数式で示されていますが、ほとんどの人は定額になります。

例えば、下記の令和7年10月までの場合、年金月額28万円以下なら基礎的控除額は135,000円になります。

| 令和7年 | 基礎的控除額 65歳以上 |

|---|---|

| 10月まで | 月額×25%+65,000円 135,000 円未満なら135,000円 |

X×0.25+65,000=135,000

これを解いて X=280,000

年金月額28万円以下なら135,000円

年金月額が28万円以上になる人は、令和5年度では厚生年金受給者全体の約0.3%しかいないので、ほとんどの人の基礎的控除額はこの場合135,000円になります。

2ヵ月分の基礎的控除額

年金は偶数月に2ヵ月分支給されるので、基礎的控除額も2ヵ月分で計算します。

▼ほとんどの人の基礎的控除額

| 年 | 年金額 | 基礎的控除額 |

|---|---|---|

| 令和7年 10月まで | ー | 月額28万円以下なら135,000円 2月56万円以下なら270,000円 |

| 令和7年 12月 | ー | 月額26万円以下なら165,000円 2月52万円以下なら330,000円 |

| 令和8年 | 242万円以下 | 月額28万円以下なら175,000円 2月56万円以下なら350,000円 |

| 令和8年 | 242万円超 | 月額26万円以下なら165,000円 2月52万円以下なら330,000円 |

| 令和9年 | 242万円以下 | 令和8年に同じ |

| 令和9年 | 242万円超 | 月額26万円以下なら140,000円 2月52万円以下なら280,000円 |

人的控除額に「特定親族特別控除」が新設されました

今回の税制改正で、これまでの人的控除に加え、「居住者と生計を一にする親族のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人」を特定親族として、「特定親族特別控除」が新設されました。

なお、これまでの人的控除の金額には変更ありません。

| 源泉控除対象親族 | 人的控除額 |

|---|---|

| 一般の控除対象扶養親族 | 1人につき32,500円 |

| 老人扶養親族 | 1人につき40,000円 |

| 特定扶養親族 | 1人につき52,500円 |

| 特定親族(新規) | 1人につき52,500円 |