年金受給者の所得税は、原則、年金支給時に年金支給額から計算されて天引き徴収されます。

年金受給者の所得税についてまとめました。

1年間の年金支給額に対する所得税の計算

年間の公的年金収入に対する所得税の計算方法は以下のとおりになります。

実際には、偶数月に支給される年金支給額からその都度特別徴収(源泉徴収)されます。

各種控除額

- 公的年金等控除額

65歳未満:60万円 65歳以上:110万円

ただし、公的年金等に係る雑所得以外の合計所得金額が1000万円以下の場合 - 基礎控除額 48万円

ただし、納税者本人の合計所得金額が2400万円以下の場合 - 配偶者控除

一般の控除対象配偶者:38万円

老人控除対象配偶者 :48万円

老人控除対象配偶者とは、その年の12月31日現在の年齢が70歳以上の方

ただし、控除を受ける納税者本人の合計所得金額が900万円以下の場合 - 課税所得額

=年金支給額-各種控除額-社会保険料 - 所得税

=課税所得額× 5.105%

ただし、課税所得額が194.9万円以下の場合

夫婦二人世帯の夫の所得税の計算例

夫婦二人世帯で夫(65歳以上)の年金が年額240万円で配偶者控除が受けられるとして、夫の所得税を求めてみます。

- 課税所得

=公的年金収入(240万)

-公的年金等控除(110万)

-基礎控除(48万)

-配偶者控除(38万)

-国民健康保険料夫婦分(概算18万円)

-介護保険料本人分(概算9万円)

=240万-223万

=17万円

- 所得税

17万円×5.105=約8,700円

源泉徴収の場合の控除額

所得税源泉徴収の1ヵ月毎の控除額は以下のとおりです。

各種控除額(1ヵ月あたり)

- 公的年金等控除+基礎控除

1ヵ月分年金支払額×25%+6.5万円- ただし、最低額あり

65歳未満:9万円

65歳以上:13.5万円

- ただし、最低額あり

- 配偶者控除

一般の控除対象配偶者:3.25万円

老人控除対象配偶者 :4万円

老人控除対象配偶者とは、その年の12月31日現在の年齢が70歳以上の方 - 社会保険料控除 実費

公的年金等控除+基礎控除の最低額とは

1ヵ月あたりの「公的年金等控除+基礎控除」の最低額は、年間の「公的年金等控除+基礎控除」を12で割った数値から算出されています。

- 65歳未満

(60万+48万)÷12=9万円 - 65歳以上

(110万+48万)÷12=13.2万円

例えば、65歳以上の場合、年金月額に対する「公的年金等控除+基礎控除」は、以下の様になります。

- 年金月額30万円

30万×0.25+6.5万=14.0万円 - 年金月額28万

28万×0.25+6.5万=13.5万円 - 年金月額26万

26万×0.25+6.5万=13.0万円

最低額適用 13.5万円

年金月額が28万円以下の場合の控除額は一律13.5万円になり、年金月額が13.5万円以下なら自動的に所得税の源泉徴収額は0円になります。

源泉徴収額の計算

年金は2ヵ月ごとに支払われるので、源泉徴収額の実際の算出方法は以下の通りになります。

控除額は2ヵ月分になります。

- 公的年金等控除+基礎控除

2ヵ月分年金支払額×25%+13万円- ただし、最低額あり

65歳未満:18万円

65歳以上:27万円

- ただし、最低額あり

- 配偶者控除

一般の控除対象配偶者:6.5万円

老人控除対象配偶者 :8万円

老人控除対象配偶者とは、その年の12月31日現在の年齢が70歳以上の方 - 社会保険料控除 実費

- 源泉徴収所得税

(年金支給額-各種控除額)× 5.105%

夫婦二人世帯の夫の所得税

夫婦二人世帯で夫(65歳以上)の年金が年額240万円(月額20万円)で配偶者控除が受けられるとして、夫の所得税を求めてみます。

- 年金2ヵ月分 40万円

- 公的年金等控除+基礎控除

40万×0.25+13万=23万

→最低額適用27万円 - 配偶者控除 6.5万

- 国民健康保険料夫婦分(概算3.0万円)

- 介護保険料本人分(概算1.5万円)

- 課税所得

40万-(27万+6.5万+3.0万+1.5万)

=40万-38万

=2.0万円 - 源泉徴収所得税(2ヵ月分)

2万円×5.105%=約1,020円 - 源泉徴収所得税(1年分)

1,020円×6=約6,100円

年間の年金収入で計算した場合の年間所得税が8,700円になるのに対し、源泉徴収額で計算した場合の年間所得税は6,100円になっています。

これは、「公的年金等控除+基礎控除」の金額の違いによります。

- 年間所得税を計算する場合

110万+48万=158万円 - 源泉徴収で計算する場合

13.5万円×12=162万円

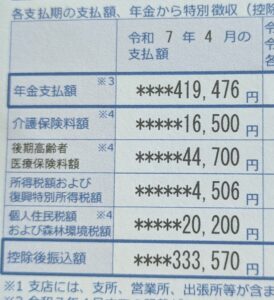

父の年金振込通知書の源泉徴収額を計算

父の2025年4月の振込通知書で源泉徴収所得税額「4,506円」を計算します。父は単身世帯です。

- 年金2ヵ月分 419,476円

- 公的年金等控除+基礎控除

419,476×0.25+13万

=234,869円

→最低額適用27万円 - 配偶者控除 なし

- 介護保険料

16,500円 - 後期高齢者医療保険料

44,700円 - 控除額

27万+16,500+44700

=331,200円 - 課税所得

419,476-331,200

=88,276円 - 源泉徴収額(1円未満切り捨て)

88,276×5.105%=4,506円

個人住民税は所得税の控除対象ではなく、そのまま支給額から差し引かれます。

- 控除後振込額

支給額(419,476円)

-介護保険(16,500円)

-後期医療保険(44,700円)

-所得税(4,506円)

-住民税(20,200円)

=振込額(333,570円)

扶養親族等申告書

配偶者控除・扶養控除・障害者控除等を受けるためには、毎年「扶養親族等申告書」を提出する必要があります。

受給者本人が障害者・寡婦・ひとり親に該当せず、控除対象となる配偶者または扶養親族がいない人は、扶養親族等申告書を提出する必要はありません。

年金受給者の確定申告不要制度

以下の1、2のいずれにも該当する場合には、計算の結果、納税額がある場合でも所得税等の確定申告は必要ありません。

- 公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

確定申告不要制度の対象者であっても、医療費控除などの各種控除を受ける場合は確定申告が必要です。

政府広報オンライン

ご存じですか?年金受給者の確定申告不要制度

400万円の根拠

年金収入400万円前後で公的年金等控除の計算式が変わります。

▼公的年金等控除額(65歳以上)

| 年金収入 | 公的年金等控除額 |

|---|---|

| 330万円以下 | 110万円 |

| 330万円超 410万円以下 | 年金額×0.25+27.5万円 |

| 410万円超 770万円以下 | 年金額×0.15+68.5万円 |

| 770万円超 1,000万円以下 | 年金額×0.05+145.5万円 |

| 1,000万円超 | 195.5万円 |

また、年金額が400万円を超え控除後の課税所得金額が195万円以上になると、所得税率が変わります。

▼所得税率

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から 194万9,000円まで | 5% | 0円 |

| 195万円から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円から 694万9,000円まで | 20% | 42万7,500円 |

| : | : | : |

まとめ

年間の年金収入で算出した所得税より、源泉徴収で算出した所得税の方が小さくなります。

年金収入が400万円以下で、他の収入がない場合や医療費控除などを申請しない場合は、確定申告は必要ないことになります。