毎年1月に厚労省より新年度の基礎年金と厚生年金の金額が公表されます。

厚生年金の金額は、夫が平均的な収入で40年間就業し、その間妻が専業主婦という場合の夫婦二人分の年金で、通称「モデル年金」と呼ばれています。

- 夫婦二人分の年金(モデル年金)

=二人分の基礎年金+夫の厚生年金報酬比例額 - 夫の厚生年金報酬比例額

=平均的月収×再評価率×5.481/1000×480

厚生年金報酬比例額を算出する場合、夫の平均的な収入には再評価率という数値を乗じています。

この再評価率は過去の収入を現在の手取り賃金水準に読み替えるための数値ですが、マクロ経済スライド調整が織り込まれており、賃金の上昇と比較して年金額の上昇が抑えられています。

この記事ではモデル年金の夫の厚生年金報酬比例額を算出する場合の再評価率について詳しくみていきます。

厚生年金(モデル年金)については以下の記事を参照してください。

令和6年度モデル年金の金額が2通りある…

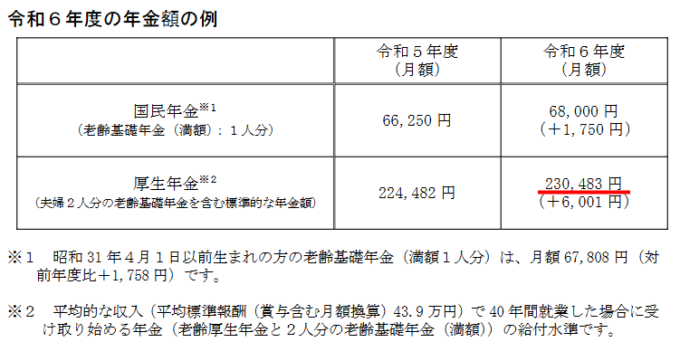

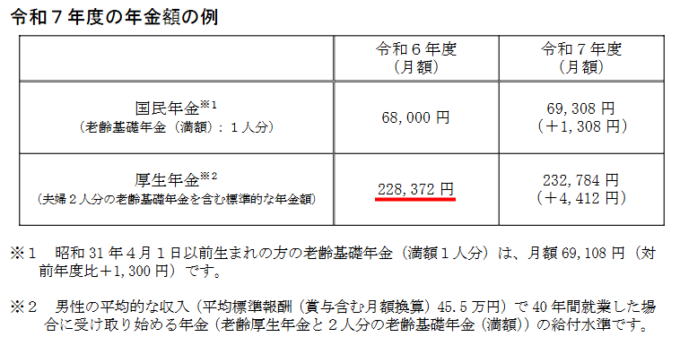

令和6年度厚生年金(モデル年金)について、令和6年1月公表分と令和7年1月公表分で、金額が異なっています。

▼令和6年1月公表分 230,483円

▼令和7年1月公表分 228,372円

これは、令和6年(2024年)の財政検証の結果、夫の厚生年金報酬比例額を算出する際の、男性の平均的な収入とそれに乗ずる再評価率が変更されたことによります。

令和6年度厚生年金報酬比例額

モデル年金から基礎年金を引いて夫の厚生年金報酬比例額を求めてみました。

- 令和6年1月公表分

=230,483-68,000×2

=94,483円 - 令和7年1月公表

=228,372-68,000×2

=92,372円

平均的な収入と再評価率から報酬比例額をもとめてみます

モデル年金の厚生年金報酬比例額は以下の式で算出されています。

- 報酬比例額(月額)

=平均的月収×再評価率×5.481/1000×480/12

令和6年1月公表分

令和6年1月に公表されたモデル年金の報酬比例額は以下の数値で算出されています。

- 平均的な月収

43.9万円(438,860円)

令和元年(2019年)の財政検証で提示 - 再評価率

0.982 - 厚生年金報酬比例額

=438,860×0.982

×5.481/1000×480/12

=94,483円(1円未満切り捨て)

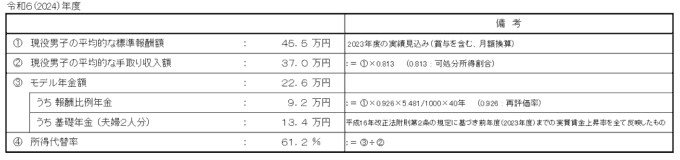

令和7年1月公表分

令和6年のの財政検証で男性の平均的な収入と再評価率がリセットされ、新たに計算し直されています。

▼令和6年(2024年)財政検証 厚労省資料

- 平均的な月収

45.5万円(詳細不明) - 再評価率

0.926 - 令和6年度報酬比例額

=45.5万×0.926

×5.481/1000×480/12

=92,372円(1円未満切り捨て)

令和6年1月公表分の再評価率0.982

再評価率は報酬年度ごとに定められていて、新年度の再評価率は、原則、前年度再評価率に年金改定率を乗じて改定されます。

- 新年度再評価率

=前年度再評価率×年金改定率

モデル年金の報酬比例額を算出する場合の再評価率も、原則、前年度再評価率に年金改定率を乗じて改定されます。

- 令和5年度の再評価率

0.956 - 令和6年度年金改定率

+2.7%(1.027) - 令和6年1月公表の再評価率

0.956×1.027=0.982

令和7年1月公表分の再評価率0.926

令和6年(2024年)の財政検証では、「現役男子の平均的な標準報酬額45.5万円」は令和5年度(2023年度)の実績見込みを採用しています。

したがって、令和7年1月公表分の再評価率0.926は令和6年度(2024年度)の再評価率表の報酬年度令和5年度(2023年度)の数値を採用しているものと思われます。

では、この0.926はどのように決まっているのか…。

直近4年の再評価率の改定

報酬年度直近4年の再評価率は、年金改定率で改定されるのではなく、以下のように規定されています。

| 報酬年度 | 新年度再評価率の算出方法 |

|---|---|

| 3年前年度 | 前年×物価×可処分×調整×特別調整 |

| 2年前年度 | 前年×物価×可処分×調整×特別調整 |

| 1年前年度 | 前年×可処分×調整×特別調整 |

| 当年度 | 上記と同じ数字 |

物価 :物価変動率

可処分 :可処分所得割合変化率

調整 :マクロ経済スライド調整率

特別調整:キャリーオーバー調整率

財政検証が行われた令和6年度(2024年度)の再評価率表では、報酬年度の令和6年度・5年度・4年度・3年度は上記の算出方法が使われています。

令和6年度再評価率表の報酬年度令和5年度の数値0.926は、令和5年度再評価率表の報酬年度令和5年度の数値に令和6年度の可処分所得割合変化率とマクロ経済スライド調整率を乗じて算出されています。

- 令和5年度再評価率表の報酬年度令和5年度の数値

0.930 - 令和6年度の可処分所得割合変化率

0.0%(1.000) - 令和6年度のマクロ経済スライド調整率

-0.4%(0.996) - キャリーオーバーなし

(前年度以前のマクロ経済スライド未適用分なし) - 令和6年度の再評価率表の令和5年度の数値

0.930×1.000×0.996=0.926

モデル年金報酬比例額 再評価率の推移

▼令和1年財政検証(平均月収43.9万円)

| 年度 | 年金 改定率 | 再評価率 | 報酬 比例額 |

|---|---|---|---|

| 令和1年(2019) | - | 0.938 | 90,250 |

| 令和2年(2020) | +0.2% | 0.940 | 90,442 |

| 令和3年(2021) | -0.1% | 0.939 | 90,346 |

| 令和4年(2022) | -0.4% | 0.935 | 89,961 |

| 令和5年(2023) | +2.2% | 0.956 | 91,982 |

| 令和6年(2024) | +2.7% | 0.982 | 94,483 |

▼令和6年財政検証(平均月収45.5万円)

| 年度 | 年金 改定率 | 再評価率 | 報酬 比例額 |

|---|---|---|---|

| 令和6年(2024) | ー | 0.926 | 92,372 |

| 令和7年(2025) | +1.9% | 0.944 | 94,167 |

| 令和8年(2026) | +2.0% | 0.963 | 96,063 |

まとめ

再評価率は報酬年度ごとに定められており、原則、年金改定率により毎年度改定されます。

モデル年金に含まれている夫の厚生年金報酬比例額を算出する場合の再評価率も、原則、年金改定率により毎年度改定されています。

ただし、5年ごとに実施される財政検証により、夫の平均的な収入と再評価率が見直され、モデル年金も再計算されます。

令和6年(2019年)に財政検証が行われ、その結果、令和6年度モデル年金の金額が、令和6年1月公表分と令和7年1月公表分で相違が生じています。