年金受給者が所得税の配偶者控除などの各種控除を受ける場合、毎年10月末までに次年分の「扶養親族等申告書」を提出する必要があります。

父は、「配偶者がいない」、「自身が障害者ではない」ということで扶養親族等申告書を提出する必要がなく、昨年10月に提出しなかったのですが、この2月に再度の案内が送られてきました。

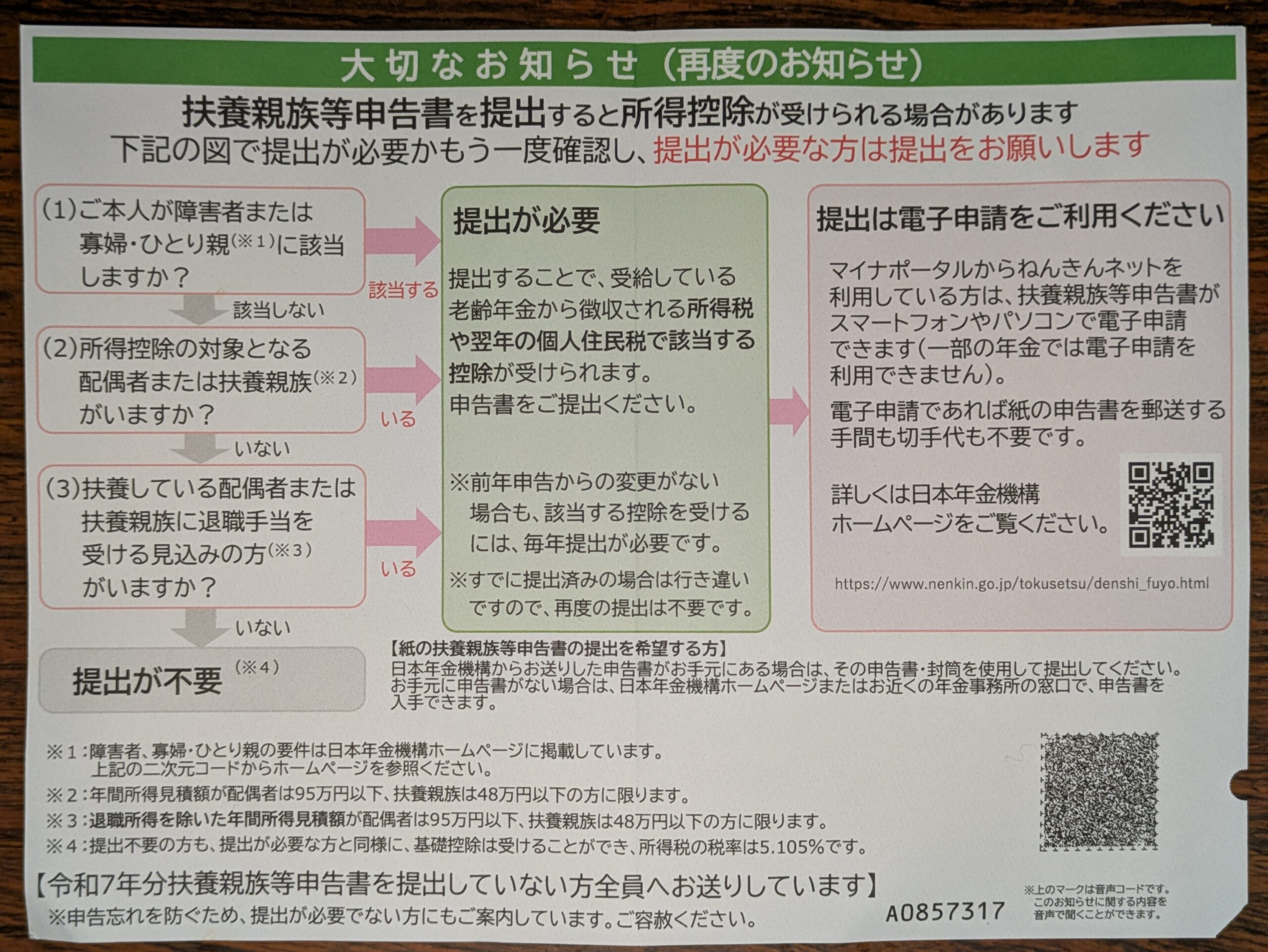

令和7年2月に送られてきた扶養親族等申告書の再度の案内

扶養親族等申告書とは

会社員の場合は、年末調整に際して「給与所得者の扶養控除等(異動)申告書」を提出しますが、年金受給者は、10月末までに翌年分の「扶養親族等申告書」を提出する必要があります。

この申告書は年金から源泉徴収される所得税や翌年徴収される個人住民税について、配偶者控除等の各種控除を受けるために必要になります。

ただし、障害者ではない、配偶者がいないなどで各種控除を受ける予定がない場合、この申告書を提出する必要はありません。

父の場合も各種控除を受ける予定がないので、提出しませんでした。

今回の2月のお知らせは、「提出していない方全員」に再度の案内として送られています。

私自身の場合は、配偶者控除を受けるため、昨年10月に「電子申請」で提出しました。

「もう一度確認」ということで2月に案内が送られてきました

2月の案内には以下の文章がありました。

提出が必要かもう一度確認をお願いします

前年申告からの変更がない場合も、該当する控除を受けるには、毎年提出が必要です。

電子申請であれば紙の申告書を郵送する手間も切手代も不要です。

忘れていた場合、今回の提出で所得税を再計算してくれます

配偶者控除などの所得控除を受けられる人が扶養親族等申告書の提出を忘れている場合、2月に支給される年金は各種所得控除を受けられないまま所得税が源泉徴収されます。

日本年金機構ホームページには、「申告書を提出いただくと、令和7年の最初の年金のお支払いまでさかのぼって源泉徴収税額の再計算を行います。」とあります。

今回提出すれば、所得税を再計算してくれるということになります。

令和元年分までは提出しない場合の所得税率が2倍に…

平成30年に提出する平成31年分(令和元年分)までの扶養親族等申告書は、扶養親族がいない人も提出する必要がありました。

扶養親族等申告書を提出した場合の年金にかかる源泉徴収の所得税率は5.105%ですが、提出しない場合の税率は2倍の10.21%になっていました。

配偶者控除、扶養控除、障害者控除などの各種控除を受けない人も、扶養親族等申告書を提出する必要がありました。

令和2年分からは提出しない場合も税率は同じに

令和2年分からは、扶養親族等申告書を提出しない場合も税率が5.105%で変わらないことになりました。

配偶者控除、扶養控除、障害者控除などの所得控除を受けない人は、扶養親族等申告書を提出する必要がなくなりました。

公的年金等控除、基礎控除は提出するしないにかかわらず一様に適用されます。