毎年6月に、新年度の「年金額改定通知書」と「年金振込通知書」が通知されます。

本記事では2022年6月に通知された「年金振込通知書」の内容について確認します。

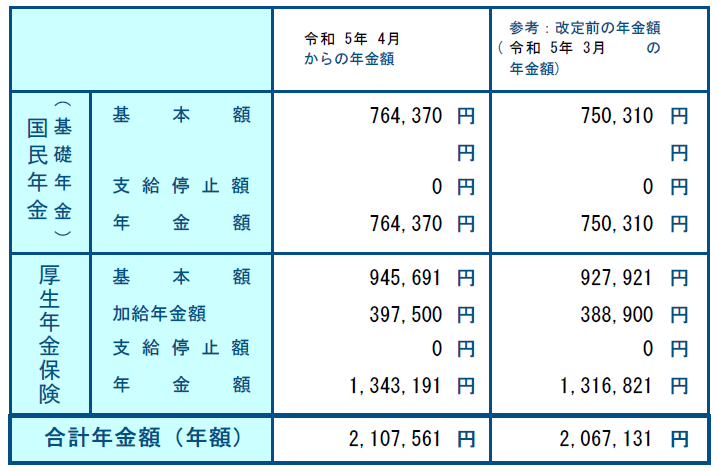

年金額改定通知書・年金振込通知書【2023年6月】

▼年金額改定通知書

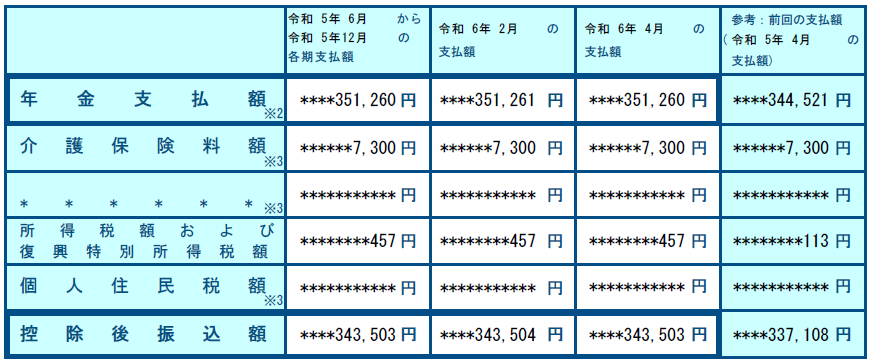

▼年金振込通知書

「年金額改定通知書」の金額については以下の記事で詳しく紹介しています。

2月以外の支払額「351,260円」について

年6回の支払額のうち2024年2月以外の5回の支払額は、基礎年金・厚生年金それぞれを6等分し、1円未満の端数を切り捨てして合計します。総額を6等分するのではありません。

- 基礎年金= 794,370÷6=127,395.000

- 厚生年金=1,343,191÷6=223,865.166

- 支払額=127,395+223,865=351,260円

2月の支払額は「1円」加算されています

2月の支払期は、各支払期で切り捨てた端数の合計額を加算します。

4月から翌年2月までの6回の支払期に生じた端数を合計し、その合計額の1円未満を切り捨てて、2月の支払額に加算します。

この計算は基礎年金・厚生年金のそれぞれで行われます。

4月支払は前年度分年金の6回目の支払いになるので、前年度1回分の端数と当年度5回分の端数の合計になります。

| 年度 | 種別 | 年額 | 6等分 | 端数 |

|---|---|---|---|---|

| 2022 | 基礎年金 | 750,310 | 125,051.666 | 0.666 (4/6) |

| 厚生年金 | 1,316,821 | 219,470.166 | 0.166 (1/6) | |

| 2023 | 基礎年金 | 764,370 | 127,395.000 | 0.000 (0/6) |

| 厚生年金 | 1,343,191 | 223,865.166 | 0.166 (1/6) |

基礎年金加算額

0.666×1+0.000×5=0.666 ≒ 0円

厚生年金加算額

0.166×1+0.166×5=0.996≒0円

(1/6×1+1/6×5=1円)

合計 1円 加算

小数第4位を切り捨てた端数を用いて計算すると加算額は0円ですが、端数を分数で正確に計算すると1円になります。

2月加算額については以下の記事を参照してください。

介護保険料 7,300円

介護保険料は、年間の保険料を4月から翌年2月までの年金支払月(年6回)ごとに、年金から天引きで納付します。

- 仮徴収期間(4月、6月、8月)

前年度の2月分と同額の保険料を納付してます - 本徴収期間(10月、12月、翌年2月)

年間保険料額から、仮徴収期間に納付した保険料合計額を差し引いた保険料額を3回に分けて納付してます

6月から来年2月まで7,300円ずつ徴収されるように記されていますが、10月以降の天引き額は変更される場合があります。

国民健康保険料は天引きされない

私の場合は国民健康保険料は天引きされていません。

国民健康保険料は、世帯の国民健康保険加入者全員が65歳から74歳までの場合に、年金から特別徴収されます。

私の場合は妻が65歳未満なので、国民健康保険料は普通徴収になっています。

所得税 源泉徴収額457円

所得税算出の際の控除額は以下の通りです。

▼所得税控除額(年額)

| 控除の種類 | 条件 | 控除額 |

|---|---|---|

| 公的年金等 控除 | 65歳以上 年金額330万円以下 | 110万円 |

| 基礎控除 | 合計所得金額2,400万円以下 | 48万円 |

| 配偶者 控除 | 本人合計所得金額900万円以下 配偶者合計所得金額48万円以下 | 38万円 |

| 社会保険料 控除 | - | 実費 |

▼所得税控除額(源泉徴収 1ヵ月あたり)

| 控除の種類 | 控除額(65歳以上) |

|---|---|

| 公的年金等控除 +基礎控除 | 1ヵ月分年金支払額×25%+6.5万円 1ヵ月分28万円以下なら13.5万円 |

| 配偶者控除 | 32,500円 |

| 社会保険料控除 | 実費 |

年金は2ヵ月分ごとに支払われるので、控除額も2ヵ月分になります。

公的年金等の支払いを受けるときは、原則として、年金支払額から各種控除額・社会保険料を差し引いた額に、5.105% を乗じた金額が源泉徴収されます。

源泉徴収額

= (年金支給額-各種控除額-社会保険料)

× 5.105%

- 公的年金等控除、基礎控除(65歳以上)

135,000円×2ヵ月分=270,000円 - 配偶者控除

32,500円×2ヵ月分=65,000円 - 社会保険料 7,300円

351,260-270,000-65,000-7,300=8,960円

源泉徴収額= 8,960 × 5.105%= 457円

(1円未満切り捨て)

個人住民税は非課税です

私は個人住民税が非課税です。

私の住んでいる自治体では以下のルールで個人住民税を年金から特別徴収します。

| 4月・6月・8月 | 10月・12月・2月 |

|---|---|

| 仮徴収 | 本徴収 |

| 前年度年税額の1/2 を1/3ずつ | 「年税額-仮徴収税額」 を1/3ずつ |

個人住民税は前年所得により算出されます。

一昨年度の所得により昨年度の個人住民税が非課税だったので、4月・5月・6月は徴収額が0円になっています。

今年度の住民税も非課税になるので、10月・12月・2月も徴収額は0円になるはずです。

年金受給者の確定申告不要制度

下記の1、2のいずれにも該当する人は確定申告が不要です。

- 公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

ただし、住宅ローン控除、医療費控除などで所得税の還付が受けられる可能性がある場合は、確定申告書を提出する必要があります。

私は細々と個人事業を営んでいるので、毎年確定申告をしています。

まとめ

今回の振込通知書は来年の4月分まで通知されていますが、10月分から介護保険料が変更されることになり、振込金額も多少変更されると思われます。

2024年に妻が65歳になり老齢基礎年金を受給するようになると配偶者加給がなくなり、年金支給額が大きく変わりますが、それまでは概ねこの振込金額が続くことになります。