年金収入が一定以上になると、年金支払額から、所得税が源泉徴収されます。

65歳未満は年金額108万円以上の場合、65歳以上は年金額158万円以上の場合、源泉徴収の対象になります。

年金にかかる所得税の配偶者控除や扶養親族控除を受けるためには「扶養親族等申告書」の提出が必要になります。

提出しない場合は公的年金等控除や基礎控除も受けられないことになっていました。毎年10月末を期限に提出することになります。

今年も父に扶養親族等申告書の案内が送られてきましたが、令和2年から施行される税制改正により、令和2年分(令和元年提出)の扶養親族等申告書の内容に変更点がありました。

父の場合は提出する必要がないということになっていました。

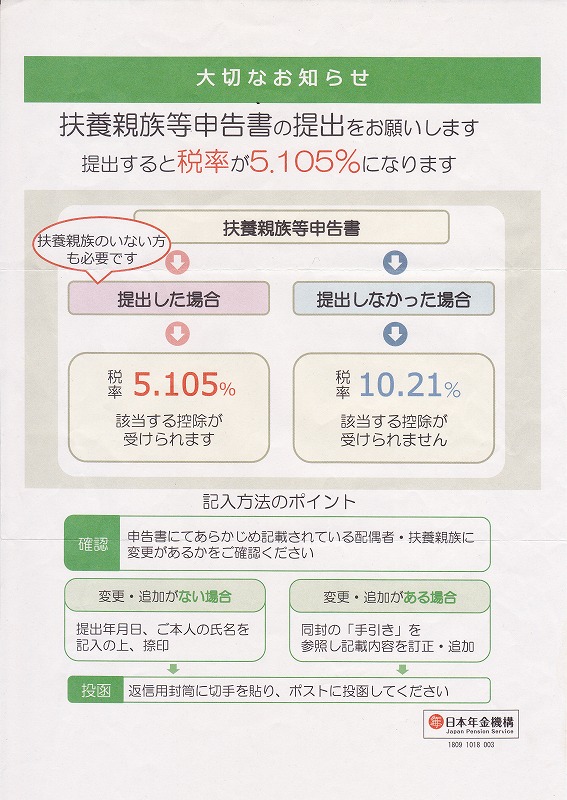

平成31年分(平成30年提出)扶養親族等申告書

平成31年分(平成30年提出)扶養親族等申告書は、年金収入から所得税の源泉徴収を受ける場合は必ず提出する必要がありました。

平成30年配布「大切なお知らせ」

平成30年に、父に送られてきた扶養親族等申告書の案内に添付されていた「大切なお知らせ」です。扶養親族のいない人も提出する必要がありました。

平成31年 年金にかかる源泉徴収額

- 提出した場合の源泉徴収額

(年金支給額-社会保険料-各種控除額)

×5.105% - 提出しなかった場合の源泉徴収額

{年金支給額-社会保険料

-(年金支給額-社会保険料)×25%}

×10.21%

父の年金支払額で計算してみます

- 令和元年10月支払額

8・9月分 402,191円 - 公的年金等控除・基礎控除相当

2ヵ月分 270,000円 - 社会保険料

合計 39,400円- 介護保険料額 15,600円

- 後期高齢者医療保険料額 23,800円

- 提出した場合の源泉徴収額(実際の額)

(402,191-39,400-270,000)×5.105%

=4,736円 - 提出しない場合の源泉徴収額

{402,191-39,400

-(402,191-39,400)×25%}×10.21%

=27,780円

扶養親族等申告書を提出しない場合、 「公的年金等控除・基礎控除相当」が受けられないだけではなく、税率も高くなってしまいます。

公的年金等控除・基礎控除相当とは

公的年金等控除は公的年金の収入にかかる控除です。基礎控除はすべての個人の所得にかかる控除です。

例えば、65歳以上で年金収入の年額が330万円以下の場合、 令和元年までは、公的年金等控除は120万円、基礎控除は38万円、控除の合計は158万円になります。

令和2年からの税制改正では、公的年金控除が110万円、基礎控除が48万円になりますが、控除の合計は158万円で変わりません。

年金支払ごとにかかる源泉徴収税額を計算する場合は、公的年金等控除と基礎控除をまとめて「月割控除額」が設定されています。

公的年金等控除・基礎控除相当

- 65歳未満の月割控除額

1ヵ月分の年金支払額×25%+6.5万円

最低額9万円 - 65歳以上の月割控除額

1ヵ月分の年金支払額×25%+6.5万円

最低額13.5万円

例えば、65歳以上で年金支払月額が28万円以下の場合、公的年金等控除・基礎控除相当の金額が一律13.5万円になります。

実際には年金は2ヵ月ごとの支給になるので、年金の2ヵ月分支給が56万円以下の場合の控除額が一律27万円になります。

父の場合は2ヵ月分の年金支払額が約40万円なので、控除額が27万円になります。

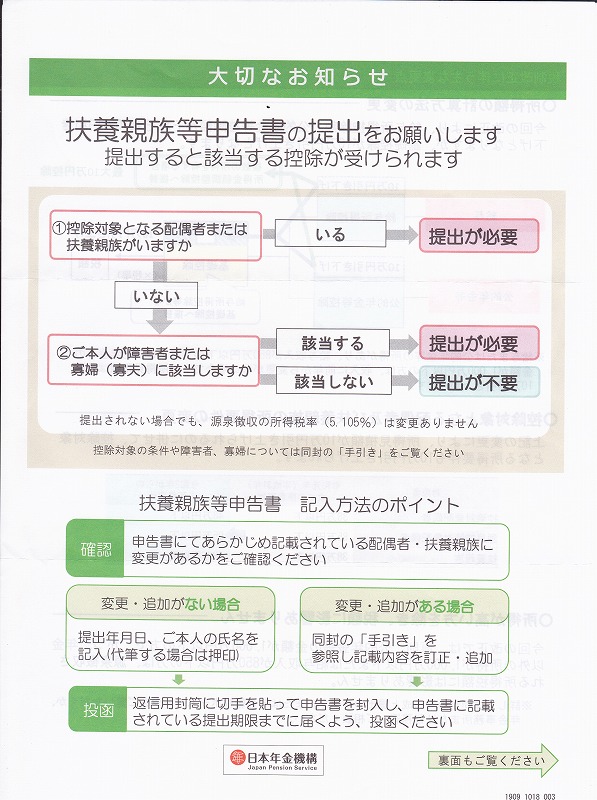

令和2年分(令和元年提出)扶養親族等申告書

令和元年提出の扶養親族等申告書は、配偶者・扶養親族がいない場合提出する必要がなくなりました。

令和2年分(令和元年提出分)「大切なお知らせ」

父に送られてきた扶養親族等申告書の案内に添付されていた「大切なおしらせ」です。

父の場合は提出する必要がなくなりました

父の場合についてチャートに従ってみます。

- 控除対象となる配偶者または扶養親族がいますか…いない

- 本人が障害者または寡婦(寡夫)に該当しますか…該当しない

⇒提出が不要

父の場合は扶養親族等申告書を提出する必要はないことになります。

令和2年から税制改正がありました

令和2年からは、所得税の源泉徴収額について、扶養親族等申告書を提出する場合と提出しない場合で同じ算出式になりました。

- 源泉徴収税額

(年金支給額-社会保険料-各種控除額)

×5.105%

各種控除額の内容

- 公的年金等控除、基礎控除相当(全員)

- 65歳未満の方 最低額90,000円

- 65歳以上の方 最低額135,000円

- 上記コラムを参照してください。

- 配偶者控除 32,500円

- 扶養控除 32,500円×人数

令和元年までは、扶養親族等申告書を提出しない場合、この「公的年金等控除、基礎控除相当」が控除されませんでした。しかも税率が2倍になっていました。

令和2年からは、扶養親族等申告書を提出するしないにかかわらず 「公的年金等控除、基礎控除相当」が控除され、税率も5.105%で統一されました。

したがって、配偶者・扶養親族がいない場合は扶養親族等申告書を提出する必要がないことになります。

もちろん、提出しない場合は配偶者控除や扶養控除が受けられないので、配偶者・扶養親族がいる場合は今後も提出する必要があります。

また、配偶者・扶養親族がいない場合でも障害者控除等の控除が受けられる場合がありますのでその場合は提出が必要です。

まとめ

令和元年分までは、配偶者・扶養親族がいない場合も扶養親族等申告書を提出する必要がありました。提出しない場合、各種控除が受けられず、税率も高くなっていました。

令和2年分からは、「配偶者・扶養親族がいない」かつ「障害者・寡婦(寡夫)でない」場合は、扶養親族等申告書を提出しなくても、控除が受けられ税率も変わらないことになりました。