65歳になる前に「特別支給の老齢厚生年金」を受給している人は、65歳から本来支給の老齢年金の受給が始まりますが、その際に繰下げ受給を希望するかどうかを確かめるために、「年金請求書」を提出することになります。

私は、2015年61歳から「特別支給の老齢厚生年金」を受給していますが。2019年8月で65歳になり、9月からは老齢基礎年金と老齢厚生年金の受給開始が始まります。

8月初めに年金機構から「年金請求書」が同封された封筒が届きました。8月末までに返送するようにとのことです。

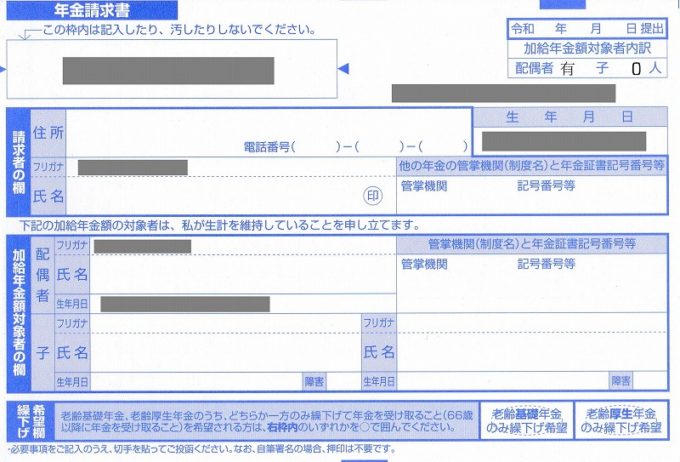

これが年金請求書です

これが提出することになる年金請求書です。

61歳時に特別支給の老齢厚生年金の請求手続きをするときはいろいろ書類をそろえて年金事務所まで出向きましたが、その時すでに65歳からの支給額も提示されていて、今回はこのハガキを提出するだけになります。

繰下げ希望の有無を聞かれます

65歳から受給が始まる「老齢基礎年金」と「老齢厚生年金」は、次の4通りの受給方法から選ぶことになります。

- 両方とも繰下げ

- 老齢厚生年金のみ繰下げ(老齢基礎年金は受給)

- 老齢基礎年金のみ繰下げ(老齢厚生年金は受給)

- 両方とも受給

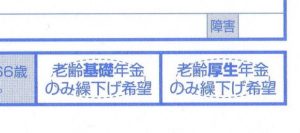

ハガキには次の2つの項目があり、○を付けるようになっています。

- 老齢基礎年金のみ繰下げ希望

- 老齢厚生年金のみ繰下げ希望

どちらか一方を繰下げ希望するときは〇をつけて提出します。

両方とも65歳から受給を希望する場合はどちらにも〇をつけないで提出します。

両方とも繰下げ希望する場合はこの年金請求書を提出しません。

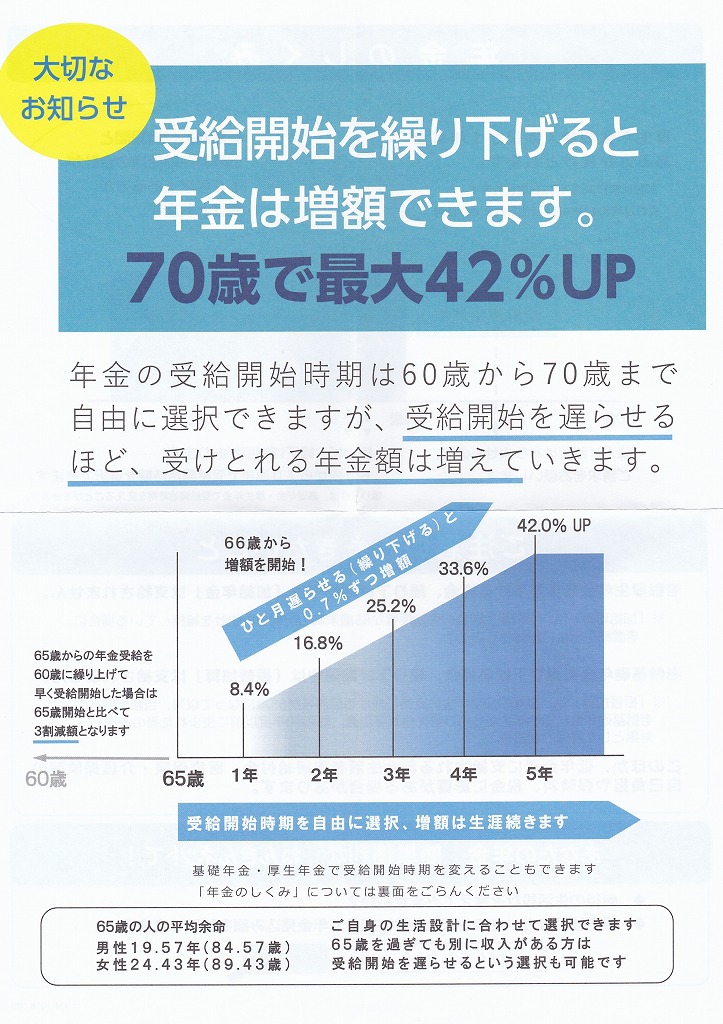

繰下げして受給を開始する手続きは1年後の66歳から可能になります。繰下げ1ヶ月につき0.7%、1年につき8.4%、最大5年間で42%増額されます。70歳以降は受給手続きをしない場合も増額されません。

2020年5月に「年金制度改革法」が成立し、2022年4月から、最大10年間、75歳まで繰下げが可能になりました。その場合は、0.7×120=84%増額されます。

ただし、単に忘れた場合や事情の変化等で繰下げをやめたい場合は、さかのぼって65歳からその時点までの年金額を一括受給することも可能です。

75歳まで繰下げできるようになると、70歳を過ぎて一括受給する場合は、5年間さかのぼった時点の年金額を5年分受給することになります。例えば72歳で一括受給する場合は67歳まで繰下げた年金額(0.7×24=16.8%増額)を5年分一括で受け取り、その後は67歳まで繰下げた年金額を受け取ることになります。

ひとつ疑問が…

老齢基礎年金と老齢厚生年金の両方を繰下げ希望する場合は、この年金請求書を提出しません。

ということは、うっかり年金請求書提出しなかったら、両方の年金とも繰下げ希望しているとみなされて、年金支給が始まらないことになります。

これでは、両方とも繰下げするのがデフォールト?ということになってしまうのでは…。

年金は「申請主義」です。申請しなければ何も始まらないということでしょうか…。

繰下げ受給を促進したい年金機構の意図…

厚労省、年金機構は、「繰下げ受給、70歳で最大42%増額」というアピールをたびたび発しています。

今回も手続き方法の解説書とは別に、下のようなパンフレットが同封されていました。

年金額はマクロ経済スライドの影響で年々わずかずつ目減りしていきます。将来的には支給開始年齢も引き上げられる可能性も大です。

保険料収入の面では就業年齢をできるだけ引き延ばし、年金支給の面では支給開始年齢をできるだけ引き上げていきたいという厚労省、年金機構の意図を感じます。

私は繰下げなしで提出しました

私は老齢厚生年金の配偶者加給年金が支給されますが、この加給年金は繰下げ期間中は支給されません。また、繰下げによる増額もありません。ほとんどメリットがないので老齢厚生年金の繰下げは考慮外です。

老齢基礎年金の繰下げについては少し考えました。

私の基礎年金の金額は年額約75.2万円になりますが、5年繰下げすると42%増額されて106.8万円になり、82歳になると、繰下げしない場合の受け取り金額に追いつきます。他に収入もあれば繰下げも考えられますが、それもないのでやはり繰下げしないことにしました。

切手を貼る必要がありました…

切手を貼る必要がありました。これも、申請主義、申請する人はして下さいということでしょうか…。